宇宙サイバーセキュリティ市場の成長分析、地域別洞察および2032年までの予測

市場概要

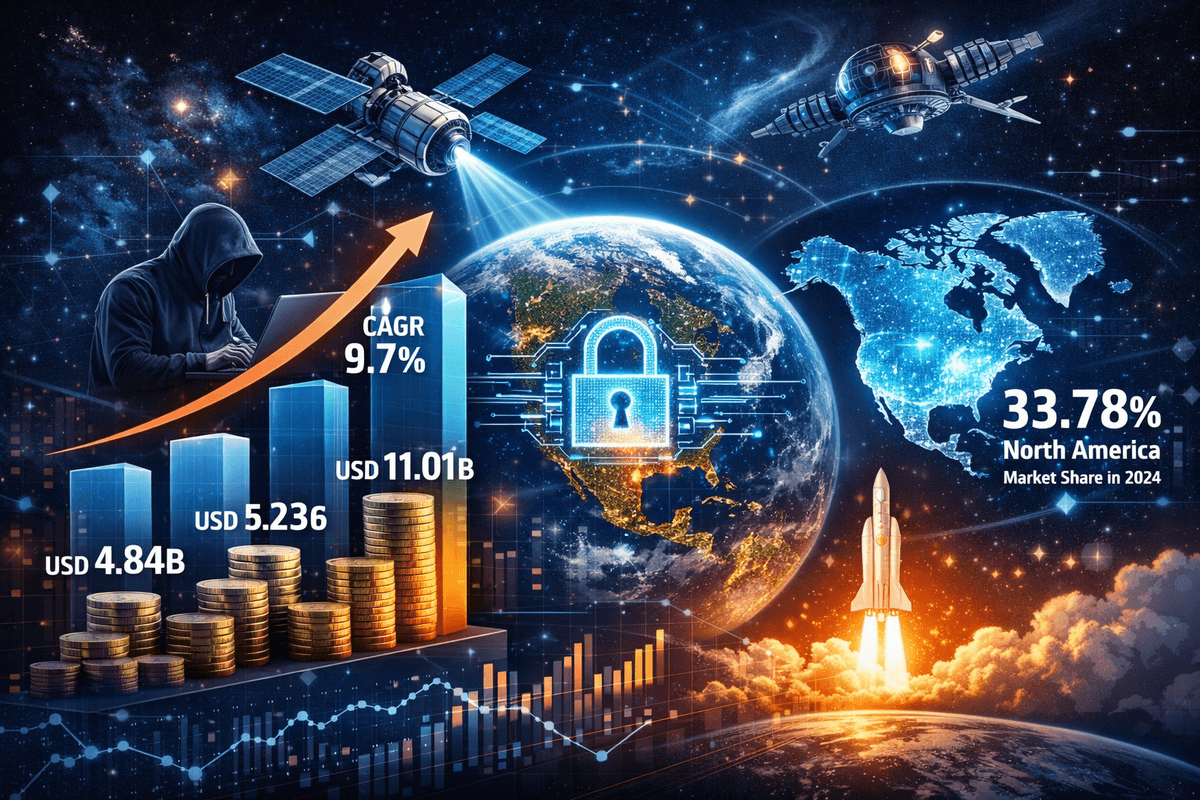

世界の宇宙サイバーセキュリティ市場規模は、2025年には48億4,000万米ドルと評価されました。市場は2026年の52億3,000万米ドルから2034年には110億1,000万米ドルに拡大し、予測期間中に9.7%の年平均成長率(CAGR)で成長すると予測されています。北米は2024年には世界市場シェアの33.78%を占め、市場を支配しました。

市場動向

宇宙分野は現在、政府独占の領域から活気ある商業エコシステムへと移行し、大きな変革期を迎えています。「ニュースペース」と呼ばれるこのパラダイムシフトにより、これまで物理的な信頼性に次ぐものとして扱われていた複雑なサイバーセキュリティ要件が新たに導入されました。歴史的に、宇宙ミッションは「隠蔽によるセキュリティ」に依存しており、機関外のほとんどが理解できない独自の特殊なハードウェアとソフトウェア上で運用されていました。しかし、現代の衛星アーキテクチャでは、市販の既製(COTS)コンポーネント、オープンソースソフトウェア、TCP/IPなどの標準化された通信プロトコルがますます活用されています。これによりコストが削減され、導入が加速される一方で、攻撃対象領域が大幅に拡大し、地上ネットワークを悩ませているのと同じサイバー脅威に対して宇宙資産が脆弱になります。

宇宙分野における情報技術(IT)と運用技術(OT)の融合は、市場のダイナミクスにさらなる影響を与えています。衛星を制御しデータを処理する地上局は、クラウドコンピューティング基盤やグローバルインターネットネットワークと深く統合されています。この接続性は、データフローのシームレスな橋渡しとなる一方で、サイバー攻撃者による水平展開の経路も開きます。攻撃者は地上局のITネットワークに侵入し、衛星を制御するOTシステムに侵入する可能性があります。これは、データ傍受から軌道制御の喪失に至るまで、壊滅的な結果をもたらす可能性があります。その結果、市場では、地上ネットワークセキュリティと軌道資産保護の間のギャップを埋める統合セキュリティフレームワークの需要が急増しています。

もう一つの重要な要因は、脅威の状況の変化です。宇宙システムに対するサイバー脅威はもはや理論上のものではなく、妨害、スプーフィング、コマンド侵入、サービス拒否攻撃などが含まれます。気象監視、全地球測位、金融取引のタイミング、軍事監視などを含む宇宙データの戦略的価値は、国家支援を受けた主体や高度なサイバー犯罪シンジケートにとって、これらの資産を格好の標的としています。地球上の重要インフラにおける宇宙ベースのサービスへの依存が高まるにつれ、「宇宙レイヤー」は国家の重要インフラの重要なサブセクターとして認識されつつあり、市場への導入を促進する規制枠組みと強制的なセキュリティ基準の必要性が高まっています。

主要な成長ドライバー

低軌道(LEO)衛星群の急増

市場を牽引する主要因は、特に低軌道(LEO)における衛星打ち上げ数の爆発的な増加です。グローバルなブロードバンドインターネットと低遅延通信サービスを提供することを目的としたメガコンステレーションが、かつてないペースで展開されています。従来の静止衛星(GEO)は数が少なく高価ですが、LEOネットワークは数千基の相互接続された小型衛星で構成されています。このメッシュネットワークアーキテクチャは、大規模で複雑な衛星間リンクの網を形成します。このメッシュのセキュリティを確保するには、数千基の移動ノード間で鍵と暗号化を管理できる、高度で自動化されたサイバーセキュリティソリューションが必要です。膨大な資産量に対応するため、スケーラブルなセキュリティソリューションが不可欠となり、自動化されたAI駆動型セキュリティ管理ツールを提供するベンダーの収益は大幅に増加します。

軍事化と戦略防衛投資

地政学的緊張により、宇宙は戦闘領域として認識されるようになりました。各国は通信・偵察資産を守るため、宇宙防衛能力に多額の投資を行っています。防衛機関は、すべての請負業者と衛星運用事業者に厳格なサイバーセキュリティコンプライアンスを義務付けており、市場の成熟を促しています。各国政府は、高度な電子戦やサイバー攻撃に耐えられる「サイバー強化型」衛星の開発を優先しています。こうした防衛主導の需要は市場の安定化要因となり、次世代の脅威から軍事宇宙資産を守るための、量子暗号などの高度な暗号技術の研究に長期契約と資金を提供しています。

宇宙データの商業化:

商業宇宙セクターは、打ち上げサービスにとどまらず、データ・アズ・ア・サービス(DaaS)モデルへと拡大しています。地球観測会社、物流会社、農業監視会社は、宇宙からの安全なデータストリームに依存しています。これらのデータの完全性と機密性は、商業顧客にとって極めて重要です。例えば、農作物の収穫量や出荷量を予測するために衛星画像を利用する金融市場では、データが改ざんされていないことが保証される必要があります。この商業的要請が、エンドツーエンドの暗号化とブロックチェーンベースのデータ完全性ソリューションの導入を促進しています。宇宙経済が1兆ドル規模へと成長するにつれ、保険セクターも保険適用の前提条件として、宇宙事業者に強固なサイバーセキュリティ体制を求め始めており、市場の成長をさらに促進しています。

詳細はこちら:https://www.fortunebusinessinsights.com/space-cybersecurity-market-114485

市場の課題

レガシーシステムとパッチ管理

宇宙サイバーセキュリティにおける最も根深い課題の一つは、レガシーシステムの問題です。現在軌道上にある多くの衛星は、現代のサイバー脅威が主要な懸念事項となるずっと以前の10~15年前に設計・打ち上げられました。これらのシステムは、現代の暗号化標準や侵入検知ソフトウェアをサポートするための処理能力やメモリが不足していることがよくあります。さらに、衛星への「パッチ適用」にはリスクが伴います。ソフトウェアアップデートの失敗は、軌道上の資産を永久に運用不能にする可能性があります。メンテナンスのためにハードウェアに物理的にアクセスできないため、運用者は無線(OTA)アップデートに頼らざるを得ませんが、アップデートチャネルが厳格に保護されていない場合、それ自体がセキュリティ上の脆弱性となります。軌道上のこの「技術的負債」は、宇宙インフラの大部分を悪用に対して脆弱な状態に置きます。

サプライチェーンの複雑さ

宇宙のサプライチェーンはグローバルで、断片化され、非常に複雑です。1つの衛星には、数十カ国にまたがる数百のサプライヤーからの部品が搭載されている場合があります。すべてのマイクロチップ、センサー、そしてコード行のセキュリティを確保することは、途方もない作業です。製造または組み立て段階で悪意のあるコードやハードウェアバックドアが仕込まれるサプライチェーン攻撃は、ステルス性の高い危険な脅威となります。COTSコンポーネントの整合性検証は困難であり、宇宙ハードウェアセキュリティに関する統一されたグローバル標準の欠如がリスクを増大させています。利益率の低い事業を展開する小規模衛星メーカーは、厳格なサプライチェーン審査よりもコストとスピードを優先し、意図せずエコシステムに脆弱性をもたらす可能性があります。

予算と技術上の制約:

宇宙空間における堅牢なサイバーセキュリティ対策の導入には、大きなトレードオフが伴います。暗号化と継続的な監視には処理能力とエネルギーが必要であり、どちらも宇宙船では貴重な資源です。高性能で耐放射線性に優れたセキュリティモジュールは、打ち上げ時の重量とコストを増加させるため、運用者はこれらを最小限に抑えたいと考えています。急成長を遂げている小型衛星市場では、低コストが最大の競争優位性となるため、セキュリティ機能を軽視する誘惑に駆られます。高度なセキュリティ要件と、現代の宇宙船に求められる厳格なサイズ、重量、電力(SWaP)の制約のバランスを取ることは、市場への普及にとって依然として大きな技術的・経済的ハードルとなっています。

セグメンテーション分析

提供することで

市場はソリューションとサービスに分かれています。ソリューション分野は現在、地上および宇宙分野に特化した暗号化ソフトウェア、ファイアウォール、アイデンティティ・アクセス管理(IAM)ツールの需要に牽引され、大きなシェアを占めています。しかし、サービス分野は急速な成長が見込まれています。脅威の複雑化に伴い、宇宙事業者は24時間365日体制の監視、脅威インテリジェンス、インシデント対応のために、マネージド・セキュリティ・サービス・プロバイダー(MSSP)への依存度が高まっています。宇宙プロトコルの特殊性から、ジェネラリスト型サイバーセキュリティ企業では必要な専門知識が不足していることが多く、宇宙セキュリティに特化したコンサルティングおよび監査サービスのニッチ市場が生まれています。

アプリケーション別

アプリケーション別に見ると、市場は通信、地球観測、科学・探査、その他に分類されます。衛星通信(SatCom)は市場を牽引するセグメントであり、最大の収益源となっています。世界的な通信、インターネットバックホール、放送サービスの重要性から、SatComはサイバー攻撃の主な標的となり、セキュリティ技術の最大の消費地となっています。地球観測セグメントも、国家安全保障と商業分析の両方にとって極めて重要な、機密性の高い画像や地理空間データを傍受や改ざんから保護する必要性に牽引され、成長を続けています。

エンドユーザー別

この市場は、政府・軍事部門と商業部門の両方を対象としています。政府・防衛部門は、依然として宇宙サイバーセキュリティ技術への最大の資金提供者であり、導入者でもあります。国家安全保障上の利益のため、軍事衛星には最高レベルの保護が求められており、研究開発と調達が活発化しています。一方、商業部門は最も急速に成長している分野です。宇宙探査の民営化、商業宇宙ステーションや月探査ミッションの増加に伴い、民間企業は知的財産の保護と事業継続性確保のため、サイバーセキュリティへの投資を急速に拡大しています。

地域別インサイト

北米は、宇宙サイバーセキュリティ市場において紛れもないリーダーです。この地域の優位性は、大手航空宇宙請負業者の存在、堅調な商業宇宙産業、そしてNASAや国防総省といった機関を通じた多額の政府支出によって支えられています。宇宙防衛専門部門の設立は、宇宙領域認識(SDA)とサイバー防衛に関する教義と技術の開発をさらに加速させています。宇宙セキュリティ基準の策定における米国の積極的な姿勢は、世界市場の方向性を決定づけています。

ヨーロッパもこれに追随し、主権能力と規制枠組みを重視しています。欧州宇宙機関(ESA)と欧州連合は、ガリレオ衛星群とコペルニクス衛星群の安全確保のためのプログラムに積極的に資金を提供しています。ヨーロッパが「戦略的自律性」を重視していることから、非欧州技術への依存を軽減する独自のサイバーセキュリティソリューションへの需要が高まっています。また、この地域は量子通信に関する学術研究の拠点でもあり、将来の技術革新に備えた優位な立場にあります。

アジア太平洋地域は、予測期間中に最も高い成長率を達成すると予測されています。中国、インド、日本などの国々における宇宙計画の急速な拡大が、需要を牽引しています。これらの国々が独自の航法システムや地球観測ネットワークを展開する中で、これらの資産を地域の地政学的ライバルから守る必要性は極めて重要です。さらに、この地域で急成長しているスタートアップ・エコシステムは、低コストの衛星技術を採用しており、拡張性と費用対効果の高いセキュリティソリューションの新たな市場を創出しています。

将来の展望

宇宙サイバーセキュリティ市場の未来は、次世代技術の統合にかかっています。人工知能(AI)と機械学習(ML)は、脅威の検知と対応の自動化において極めて重要な役割を果たすでしょう。地球と深宇宙の資産間の通信遅延を考慮すると、地上からの介入なしにリアルタイムで脅威を無力化するには、宇宙船に搭載された自律型セキュリティシステムが不可欠です。データを自動的に再ルーティングし、侵害されたノードを隔離できる「自己修復型」ネットワークは、メガコンステレーションの標準となるでしょう。

耐量子暗号(PQC)は、もう一つのフロンティアです。量子コンピューティングの進歩に伴い、現在の衛星を保護している従来の暗号化方式は脆弱になります。業界では、今日打ち上げられた衛星が10年後も安全であることを保証するために、耐量子アルゴリズムへの移行が既に始まっています。さらに、ゼロトラストアーキテクチャ(ZTA)の概念が宇宙分野にも適用されつつあります。境界ベースのセキュリティから脱却し、ZTAは地上局からであれ衛星間リンクからであれ、すべてのアクセス要求を継続的に検証することで、攻撃者による横方向の移動のリスクを大幅に低減します。

最後に、規制環境が成熟します。宇宙サイバーセキュリティに関する世界的な規範や拘束力のある国際標準が出現すると予想されます。海運業界や航空業界が厳格な安全・セキュリティプロトコルを策定しているように、宇宙業界も標準化されたコンプライアンスフレームワークの構築へと進むでしょう。こうした規制の推進は、基本的なセキュリティ機能をコモディティ化すると同時に、ハイエンドで特殊な防御メカニズムのイノベーションを促進し、今後10年間にわたる堅調かつ持続的な市場成長を確実にするでしょう。