有機肥料市場規模、シェア、成長トレンド、業界分析および2032年までの予測

市場概要

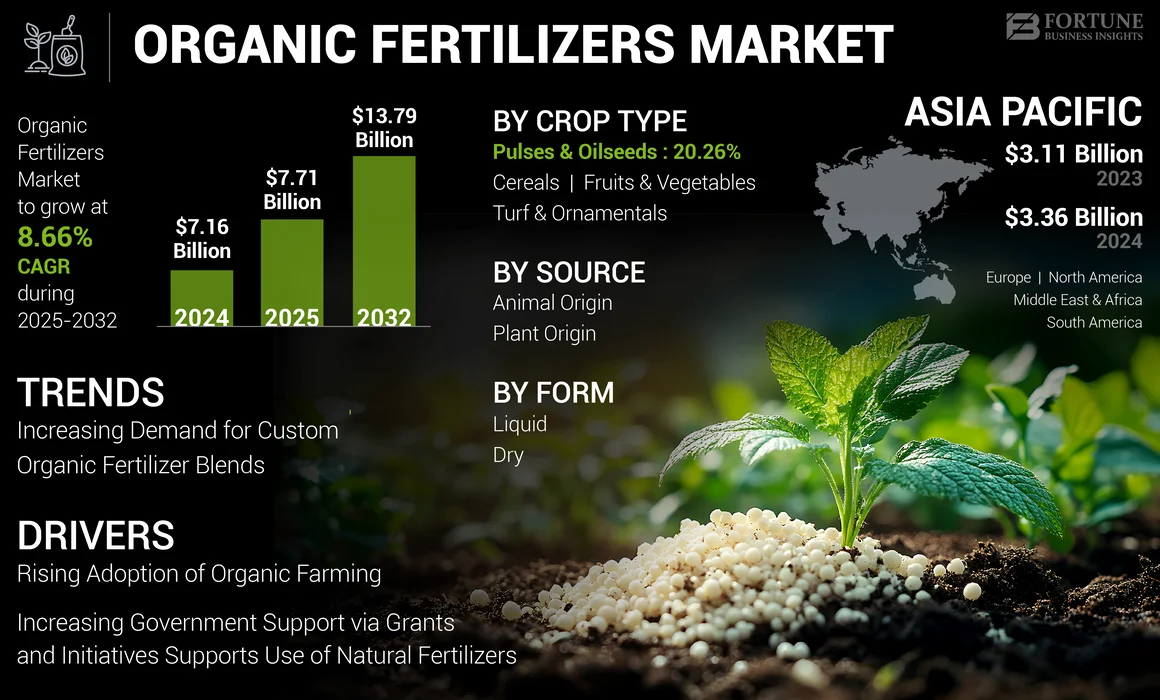

世界の有機肥料市場規模は、2025年には77億1,000万米ドルと評価されました。市場は2026年の83億2,000万米ドルから2034年には163億4,000万米ドルに拡大し、予測期間中に9.02%の年平均成長率(CAGR)を示すと予測されています。アジア太平洋地域は、2025年には有機肥料市場の47.13%のシェアを占め、市場をリードしました。

市場動向

世界の農業は大きな変革期を迎えており、従来の化学肥料からより持続可能な自然由来のソリューションへの決定的な転換が進んでいます。この変化は、合成農薬が土壌の健全性、水質、そして生物多様性に及ぼす長期的な悪影響に対する認識の高まりが主な要因となっています。その結果、動物性物質、人糞、植物性物質、作物残渣などから得られる有機肥料の需要が急増しています。これらの天然由来の肥料は、窒素、リン、カリウムなどの必須栄養素を供給するだけでなく、土壌の有機炭素含有量を高め、保水性を向上させ、有益な微生物の活動を促進します。

さらに、市場動向は、オーガニック食品に対する消費者の嗜好の高まりに大きく影響されています。世界的に健康志向が高まるにつれ、消費者は合成農薬や肥料を使用せずに栽培された農産物に対して、より高額な価格を支払う意思を強めています。この需要の波及効果により、農家はオーガニック農法の導入を迫られ、結果としてオーガニック土壌改良剤の消費が促進されます。しかし、市場には複雑な側面もあります。サプライチェーンの物流、有機資材のかさばり具合、そして合成代替品に比べて栄養素の放出速度が遅いことが、地域ごとの導入率を左右する上で重要な役割を果たしています。

主な成長ドライバー

業界の力強い成長を牽引する重要な要因はいくつかあります。新たな機会を活用しようとする関係者にとって、これらの要因を理解することは不可欠です。

オーガニック食品の需要の高まり

成長の原動力となっているのは、急成長を遂げているオーガニック食品セクターです。無農薬食品の健康効果に対する意識が高まるにつれ、世界のオーガニック栽培面積は飛躍的に拡大しています。小売業者は、オーガニック果物、野菜、穀物の棚スペースを拡大しており、認証有機肥料への直接的な需要を生み出しています。この傾向は、可処分所得が健康と環境の持続可能性を優先するライフスタイルの選択を可能にする先進国で特に顕著です。

政府の支援と規制政策

世界中の政府は、持続可能な農業を促進するための有利な政策を実施しています。有機農業資材への補助金、バイオ肥料生産施設の設立に対する助成金、そして化学物質の流出に関する厳格な規制が、大きな触媒として機能しています。例えば、欧州連合(EU)とアジアの一部地域では、2030年までに化学肥料の使用量を大幅に削減することを目指した取り組みが進められており、有機農業セクターに直接的な利益をもたらしています。これらの規制枠組みは、従来のシステムから有機農業への移行を目指す農家にとってセーフティネットとなり、初期の経済的リスクを軽減します。

土壌の健康と環境の持続可能性

数十年にわたる集中的な化学農法は、土壌の劣化、耕作地の喪失、そして栄養分の流出を引き起こしました。農家は、土壌の肥沃度と構造を回復させるための対策として、有機肥料の利用をますます増やしています。時間の経過とともに土壌を酸性化させる可能性のある合成肥料とは異なり、有機肥料は中性のpHを維持し、土壌の陽イオン交換容量を高めるのに役立ちます。生産性の基盤として土壌の健全性を優先する再生農業への注目は、長期的な市場成長の重要な原動力となります。

市場の課題

好調な軌道を辿っているにもかかわらず、業界は広範な普及を阻む特定の課題に直面しています。これらの課題への対応は、市場の持続的な発展にとって不可欠です。

栄養含有量が低く、ゆっくりと放出される

主要な技術的課題の一つは、有機肥料の栄養密度が合成肥料に比べて比較的低いことです。同じNPK(窒素、リン、カリウム)レベルを達成するために、農家は多くの場合、はるかに多くの有機物を施用する必要があります。さらに、有機肥料は微生物分解に依存するため、栄養素の放出が遅いという欠点があります。これは長期的な土壌の健全性には有益ですが、重要な生育段階にある高収量作物品種の即時の栄養要求を満たせない可能性があり、短期的な収量重視の農家にとっては障壁となる可能性があります。

高コストと物流

有機肥料は、化学肥料に比べて生産、輸送、施用にかかるコストが高くなる場合があります。これらの資材はかさばり、重量あたりの栄養成分濃度が低い場合が多いため、物流コストが増加します。さらに、動物の糞尿や堆肥などの原材料の品質のばらつきは、製品性能のばらつきにつながる可能性があり、製造業者にとって標準化が課題となっています。

詳細はこちら:https://www.fortunebusinessinsights.com/organic-fertilizers-market-103211

セグメンテーション分析

市場は、供給源、形態、作物の種類に基づいてセグメント化されており、それぞれが異なる傾向と採用パターンを示しています。

出典別

市場は、植物由来、動物由来、鉱物由来に分類されます。現在、動物由来セグメントが大きなシェアを占めています。この優位性は、畜産業から得られる動物の糞尿や廃棄物が、窒素やその他の必須栄養素の豊富な供給源として広く利用されていることに起因しています。血粉、骨粉、魚エマルジョンなどは、その効果で知られる人気の動物由来製品です。一方、植物由来セグメントは、ビーガン農業の普及や、油かすや作物の刈り株などの農業残渣の活用により、急速な成長を遂げています。

フォーム別

形態別に見ると、市場は乾燥肥料と液体肥料に分けられます。乾燥有機肥料は市場シェアの大部分を占めています。その人気の理由は、保管の容易さ、保存期間の長さ、そして輸送コストの低さにあります。ペレットや顆粒などの乾燥形態は、従来の農業機械での施用も容易です。一方、液体有機肥料は、養分吸収の速さと混合の容易さから、精密農業や施肥システムへの適用が進んでいます。

作物の種類別

用途範囲は、穀類、果物、野菜、油糧種子、豆類など多岐にわたります。穀類は、小麦、トウモロコシ、米などの作物の栽培面積が広大なため、大量の有機肥料を消費します。しかし、果物と野菜は最も高い成長率を記録すると予想されています。高付加価値の園芸作物は、輸出基準と国内の高需要を満たすために有機認証を受けて栽培されることが多く、高品質の有機資材が求められています。

地域別インサイト

地理的に見ると、市場は地元の農業慣行、経済状況、規制環境の影響を受け、さまざまな成長パターンを示しています。

アジア太平洋

アジア太平洋地域は世界市場を支配しており、最大のシェア(2025年には47.13%)を占めています。この地域のリーダーシップは、巨大な農業セクターと、中国やインドといった主要農業経済国の存在によって支えられています。これらの国々では、過剰な化学薬品使用による土壌劣化に対処するため、政府の取り組みとして有機農業を積極的に推進しています。家畜の排泄物や作物残渣などの原材料の入手しやすさも、現地生産を支えています。さらに、この地域では中流階級人口の増加がオーガニック食品の需要を牽引し、堅調な国内市場を形成しています。

北米

北米は成熟した技術先進市場です。米国とカナダには、確立されたオーガニック認証機関と、オーガニック製品の強力な消費者基盤があります。この地域は、液体バイオスティミュラントや強化オーガニックミックスといった先進的な有機肥料配合の普及率が高いことが特徴です。大規模なオーガニック農場とオーガニック園芸製品の強力な小売ネットワークの存在も、市場の成長を後押ししています。

ヨーロッパ

ヨーロッパは持続可能な農業規制の先駆者です。欧州グリーンディールと「農場から食卓へ」戦略は、肥料使用量の削減と有機農地の拡大という野心的な目標を設定しています。こうした規制の推進により、ヨーロッパは革新的な有機肥料ソリューションにとって魅力的な市場となっています。ドイツ、フランス、スペインなどの国々は、環境の持続可能性に関する消費者の高い意識が移行を牽引する中で、最前線に立っています。

将来の展望

有機肥料市場の将来は非常に有望で、2034年までの年平均成長率(CAGR)は9.02%と予測されています。世界人口の増加に伴い、持続可能な食料生産への圧力はますます強まるでしょう。有機肥料の製造においては、技術の飛躍的な進歩が期待され、栄養分濃度が高く、放出プロファイルがより予測可能な製品が開発されるでしょう。ナノ肥料やバイオ強化有機粒状肥料などのイノベーションは、有機肥料と合成肥料の効率格差を埋める可能性を秘めています。

さらに、循環型経済の原則の統合は、サプライチェーンを再構築するでしょう。都市の有機廃棄物や産業副産物を高付加価値肥料に変換することが標準的な慣行となり、廃棄物管理の問題に対処すると同時に、農業資材の供給も可能になります。再生型農業がニッチな概念から主流の必需品へと移行するにつれ、有機肥料は世界の食料安全保障と環境管理の将来において中心的な役割を果たすようになるでしょう。