アクリルポリマー市場用途、イノベーションおよび業界予測 2032年

市場概要

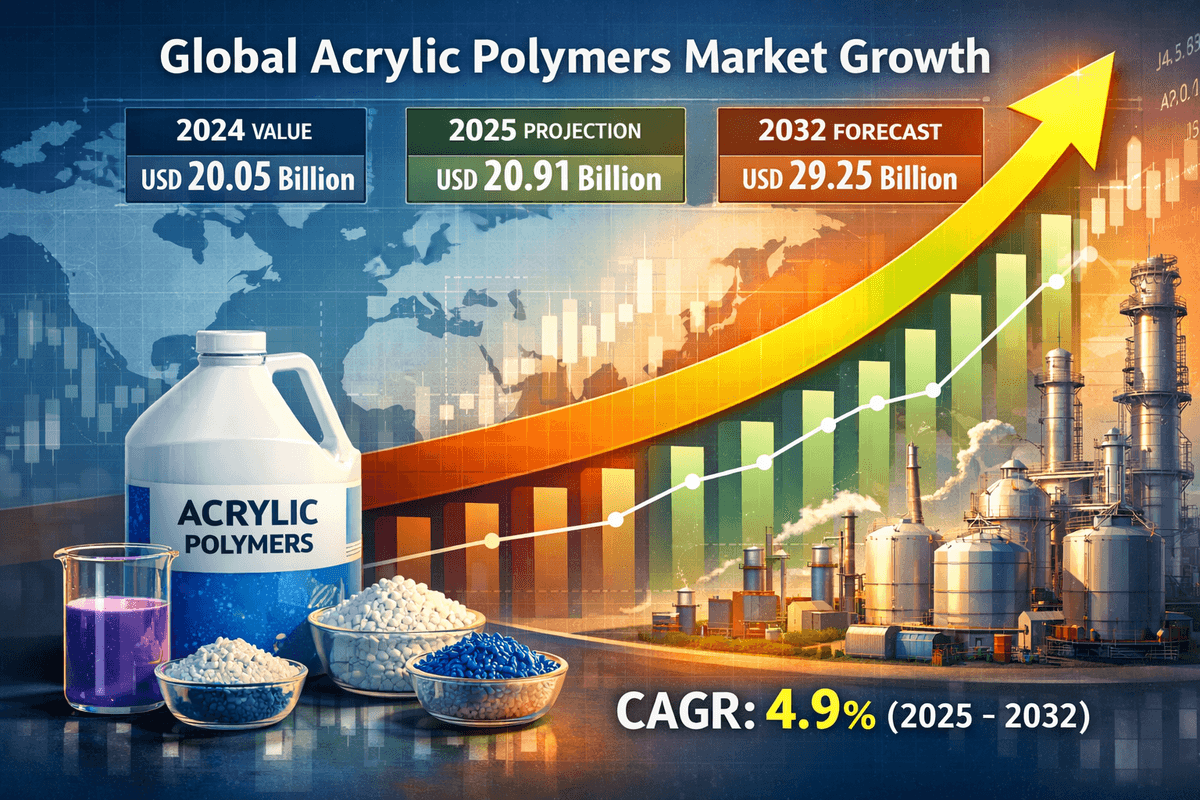

世界のアクリルポリマー市場規模は、2024年に200.5億米ドルと評価されました。市場規模は2025年の209.1億米ドルから2032年には292.5億米ドルに拡大し、予測期間中に4.9%の年平均成長率(CAGR)で成長すると予測されています。アクリルポリマーは、アクリル酸、メタクリル酸、およびそれらのエステルから作られる広範な合成ポリマー群です。アクリルポリマーは、メチルメタクリレート(MMA)、エチルアクリレート、ブチルアクリレートなどのモノマーが結合して長い分子鎖を形成するフリーラジカル重合によって製造されます。

アクリルポリマー業界は、多様な産業用途を背景に力強い成長軌道を辿る重要な局面を迎えています。これらの汎用性の高い素材は、優れた透明性、耐候性、接着性が高く評価されており、建設からパーソナルケアまで、幅広い分野で不可欠な存在となっています。世界的な工業化、特に発展途上国における工業化の加速に伴い、耐久性と美観を兼ね備えた高性能素材への需要が急増しています。エマルジョン、樹脂、粉末など、様々な形態に加工可能なアクリルポリマーは、こうしたニーズに効果的に応えています。また、市場は持続可能性への大きな転換期を迎えており、メーカーは厳しい環境規制に適合する環境に優しい製品の開発に、研究開発への投資をますます増やしています。

さらに、アクリルポリマーの戦略的重要性は、現代のインフラや消費財における重要な役割によって強調されています。建設分野では、高品質の塗料やコーティング剤の基盤として、過酷な環境条件から保護しながら外観を維持しています。自動車業界では、軽量で耐久性に優れた特性を活かし、燃費向上と車両の長寿命化に貢献しています。市場の進化は、優れた性能特性を持つポリマーの製造を可能にする重合技術の進歩によってさらに影響を受けています。今後、原材料の入手可能性、技術革新、そして変化する消費者の嗜好の相互作用が、この重要な化学セクターの世界的な展望を形作り続けるでしょう。

市場動向

アクリルポリマーセクターの動向は、サプライチェーン要因、原材料価格の変動、そしてエンドユーザーのニーズの変化といった複雑な相互作用によって左右されています。市場への主要な影響要因は、主要な原料、特にアクリル酸とそのエステルの入手可能性と価格です。これらの石油化学誘導体は、世界の石油・ガス市場の変動の影響を受け、メーカーの生産コストと利益率に波及効果をもたらします。そのため、競争力を維持するためには、効率的なサプライチェーン管理と戦略的な調達が不可欠となっています。さらに、市場では統合化の傾向が見られ、主要企業は原材料の安定供給と主要需要拠点への近接性を確保するため、生産能力と地理的拠点を拡大しています。

もう一つの重要な動向は、溶剤系から水性システムへの技術移行です。この移行は、環境意識の高まりと、揮発性有機化合物(VOC)排出量の削減を目指す規制圧力によって大きく推進されています。水性アクリル分散液は主要市場で普及が進み、性能を損なうことなく、より安全で持続可能な代替品を提供しています。この移行は、単なるコンプライアンス対策ではなく、「グリーン」製品への消費者の嗜好の高まりに対する戦略的な対応です。メーカーは、水性アクリルの特性を向上させるためのイノベーションに多額の投資を行い、溶剤系アクリルと同等、あるいはそれ以上の耐久性と仕上がりを実現しています。この技術革新は製品ポートフォリオを再構築し、環境に配慮した用途における新たな成長の道を切り開いています。

技術の進歩と革新

イノベーションは市場ダイナミクスの礎であり続け、ニッチな用途向けの特殊ポリマー開発への継続的な取り組みが行われています。制御ラジカル重合などの高度な重合技術は、分子構造の精密なエンジニアリングを可能にし、高度に特異的な機能を持つポリマーを生み出しています。これらの進歩により、エレクトロニクスなどのハイテク分野におけるアクリル樹脂の用途が拡大しており、ディスプレイ材料や保護コーティングなどに利用されています。さらに、バイオベースのアクリル酸の開発は急成長を遂げている分野であり、化石燃料への依存から脱却し、アクリルポリマー生産における全体的なカーボンフットプリントの削減につながることが期待されています。

主要な成長ドライバー

世界の建設業界の絶え間ない拡大は、アクリルポリマーの成長を牽引する主要な原動力となっています。新興国における急速な都市化と、先進地域における改修・メンテナンス活動が相まって、高性能塗料、コーティング剤、シーラントに対する持続的な需要を生み出しています。アクリルポリマーは、優れた接着性、色持ち、紫外線耐性、耐候性から、建築用コーティング剤のバインダーとして好まれています。世界中の政府が住宅から商業施設、公共施設に至るまでのインフラ開発に投資するにつれ、アクリル系建設化学品の消費量は大幅に増加すると予想されています。この傾向は特にアジア太平洋地域で顕著であり、大規模プロジェクトやスマートシティ構想によって膨大な量の資材消費が促進されています。

建設分野に加え、自動車・輸送部門も市場の成長に大きく貢献しています。燃費向上と排出量削減を目的とした軽量素材への需要の高まりから、硬質透明アクリルポリマーであるポリメチルメタクリレート(PMMA)をはじめとするエンジニアリングプラスチックの採用が増加しています。PMMAは、自動車のグレージング、照明器具、内装部品に広く使用されており、ガラスに匹敵する光学的透明性と高い耐衝撃性を備えた軽量な代替品を提供しています。さらに、自動車用アクリルコーティングは、腐食や傷に対する重要な保護機能を提供し、車両の寿命と美観を確保します。電気自動車(EV)市場の拡大に伴い、バッテリーハウジングや電子部品向けの特殊アクリル素材の需要が高まり、市場の成長に新たな弾みをつけると予想されています。

パーソナルケアおよび医療用途の拡大

アクリルポリマーの汎用性はパーソナルケアおよび医療衛生分野にも及び、もう一つの重要な成長ドライバーとなっています。高吸水性ポリマー(SAP)は、多くの場合アクリル化学(ポリアクリル酸ナトリウムなど)をベースとしており、おむつ、大人用失禁用品、女性用衛生用品の重要な構成要素です。世界的な人口増加、衛生基準への意識の高まり、そして多くの先進国における高齢化の進展により、これらの必須製品の需要が高まっています。さらに、アクリルポリマーは生体適合性と安定性に優れているため、医療機器、歯科材料、薬物送達システムにも利用されています。医療費の増加と技術の進歩に牽引され、ヘルスケア分野は継続的に拡大しており、医療グレードのアクリル樹脂市場は着実に成長を続けています。

詳細はこちら:https://www.fortunebusinessinsights.com/acrylic-polymers-market-114829

市場の課題

明るい見通しにもかかわらず、市場は主に原材料価格の変動に起因する大きな課題に直面しています。アクリルポリマーの生産は、プロピレンや原油などの石油化学原料に大きく依存しています。世界的な原油価格の変動は、アクリル酸およびアクリレートのコスト構造に直接影響を与え、メーカーは最終製品の安定した価格を維持することが困難になります。この価格変動は利益率を圧迫し、長期計画の策定を阻害する可能性があります。さらに、地政学的緊張や主要な石油化学生産地域における自然災害による供給途絶は、供給不足につながり、メーカーは生産能力の縮小を余儀なくされたり、価格に敏感な顧客にコスト増を転嫁したりする可能性があります。

環境規制もまた、もう一つの大きな課題を提示しています。水系ソリューションへの移行は推進力の一つですが、移行プロセス自体にも多額の資本投資と技術革新が伴います。欧州のREACH規則や北米のEPA(環境保護庁)規制といった厳格な環境基準は、VOC排出量と特定の有害物質の使用に厳しい制限を課しています。これらの変化する規制への準拠には継続的な監視と適応が必要であり、小規模メーカーにとっては多大なリソースを費やすことになる可能性があります。さらに、合成ポリマーの廃棄処分に関する監視も強化されています。プラスチック廃棄物問題への対応として、業界はリサイクル技術と循環型経済モデルの開発を迫られており、これは業界全体の協力とイノベーションを必要とする課題です。

セグメンテーション分析

アクリルポリマー市場は、タイプ、用途、形態によってセグメント化されており、それぞれが明確なトレンドと機会を示しています。タイプ別では、ポリメチルメタクリレート(PMMA)が、建築、自動車、標識用途において、ガラスの飛散防止代替品として広く使用されているため、大きなシェアを占めています。その光学的透明性と耐候性により、多様な用途に対応するプレミアム素材となっています。もう一つの主要セグメントはポリアクリル酸ナトリウムで、その高吸収性から主に衛生産業で需要が高まっています。ポリ酢酸ビニルやポリアクリルアミドなどの他のタイプは、接着剤、水処理、繊維などのニッチな用途に利用されており、市場全体の多様性に貢献しています。

アプリケーションとフォームの洞察

用途別では、塗料・コーティング部門が世界市場を席巻しています。建築・工業用コーティングにおけるアクリルエマルジョンの普遍性により、この部門は依然として最大の収益源となっています。接着剤・シーラント部門は、包装、建設、自動車産業における強力で耐久性のある接着剤の需要に牽引され、これに次ぐ成長を見せています。繊維部門では、アクリル樹脂を布地のサイジング、仕上げ、コーティングに利用し、耐久性と手触りを向上させています。形態別では、市場は溶剤系と水性系の2つに分かれています。現在、水性系部門は溶剤系を上回り、VOC削減に向けた規制の推進と、持続可能で低臭気、そして取り扱いが安全な材料を求める業界全体のトレンドにより、急速な成長を遂げています。

地域別インサイト

アジア太平洋地域は世界のアクリルポリマー市場で最大のシェアを占めており、予測期間を通じてその優位性を維持すると予想されています。このリーダーシップは、中国とインドの巨大な産業基盤に支えられています。これらの地域では、急速な都市化、インフラ整備、そして製造業の拡大が旺盛な需要を牽引しています。世界的な製造拠点である中国は、塗料、接着剤、繊維製品向けに大量のアクリル樹脂を消費しています。同様に、インドでは建設業の成長と可処分所得の増加が市場の成長を牽引しています。原材料の入手しやすさと比較的低い人件費も、この地域がアクリルポリマーの生産拠点としての地位をさらに強化しています。

北米とヨーロッパは、高性能で環境に優しい製品への注力により、成熟しつつも安定した市場となっています。北米では、住宅市場の回復と好調な自動車セクターが需要を支えています。また、この地域は技術革新の中心地でもあり、バイオベースアクリルや高度なコーティング技術への研究開発投資が盛んに行われています。厳しい環境規制を持つヨーロッパは、持続可能な水性アクリルシステムの導入をリードしています。ドイツやフランスといった国には、大手自動車メーカーや航空宇宙メーカーが拠点を置いており、高品質エンジニアリングプラスチックや特殊コーティングの需要を牽引しています。一方、中南米や中東・アフリカといった地域は、インフラ投資や産業多角化の取り組みを背景に、潜在的な成長地域として台頭しています。

将来の展望

アクリルポリマー市場の将来は、持続可能性の原則と先端材料科学に深く結びついています。世界が循環型経済へと移行するにつれ、業界ではバイオベースのアクリル酸とリサイクル可能なポリマーシステムの開発と商業化が急速に進むと予想されています。メーカーは、アクリルモノマーの製造にバイオマスやグリセリンなどの再生可能な原料の利用を積極的に模索しており、これにより生産に伴うカーボンフットプリントを削減しています。こうした変化は、環境問題への対応のみならず、環境への影響への意識が高まりつつある市場において、競争上の差別化要因にもなります。

さらに、スマートテクノロジーを材料科学に統合することで、アクリルポリマーの新たな領域が開拓されます。アクリル化学を基盤とした「スマートコーティング」、すなわち自己修復機能、腐食感知機能、あるいは変化する環境条件への適応機能を備えたコーティングの台頭が期待されます。医療分野では、ヘルスケアのパーソナライゼーションを背景に、義肢や歯科インプラントの3Dプリント用生体適合性アクリル樹脂の需要が拡大すると予想されます。自動車業界における自動運転車や電気自動車への移行は、より軽量で強度が高く、透明性の高い材料の需要を継続的に高め、PMMAをはじめとするアクリル誘導体の役割を確固たるものにしていくでしょう。全体として、市場はイノベーション、持続可能性、そして高性能という要件が融合し、新たな価値提案を生み出すダイナミックな進化を遂げようとしています。