静脈内フラッシュシリンジ市場規模、シェア、および予測 2032年

市場概要

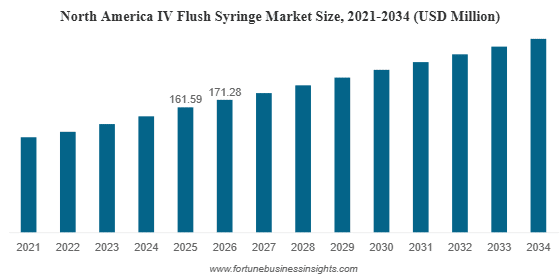

IVフラッシュシリンジ市場規模は、2024年に3億4,150万米ドルと評価されました。市場は2025年の3億6,090万米ドルから2032年には5億4,400万米ドルに成長し、2025年から2032年の間に5.7%のCAGRで成長すると予測されています。

市場動向

感染管理と臨床手順の標準化への関心の高まりを受け、世界のIVフラッシュシリンジ市場は大きな変革期を迎えています。静脈内(IV)療法は医療において最も一般的な侵襲的処置の一つであり、世界中で年間数百万本の血管アクセスデバイスが挿入されています。これらのカテーテルのメンテナンスは、患者の安全確保、閉塞の防止、そしてカテーテル関連血流感染症(CRBSI)のリスク最小化に不可欠です。医療施設がフラッシュ溶液の手作業による調製から市販のプレフィルドシリンジへの移行を進めるにつれ、市場動向は利便性、無菌性、そして医療従事者の負担軽減を実現する製品へと移行しつつあります。

さらに、競争環境は戦略的な統合と技術革新によって特徴づけられています。メーカーは、交差汚染を排除するために使い捨てデバイスの使用を推奨するFDAや合同委員会などの厳格な規制基準に準拠したシリンジの開発に注力しています。市場では、生理食塩水やヘパリンなど、患者のニーズやカテーテルの種類に合わせてカスタマイズされた特殊なフラッシュ溶液の需要も急増しています。この変化は、カテーテルの開存性維持と看護時間の短縮に優れた効果を挙げ、手押し式シリンジよりもプレフィルドシリンジがますます支持される臨床ガイドラインによって支えられています。

主要な成長ドライバー

IVフラッシュシリンジ業界の拡大を牽引する主な要因の一つは、がん、糖尿病、心血管疾患といった慢性疾患の罹患率の上昇です。これらの疾患は長期入院と継続的な静脈内投薬を必要とすることが多く、ライン開存を確保するために頻繁なカテーテルフラッシングが必要となります。慢性疾患の世界的な負担が増大するにつれ、入院件数とそれに伴う血管アクセスデバイスの利用件数も増加しています。この相関関係により、患者の安全性を損なうことなく高頻度の使用に耐えうる信頼性の高いフラッシングソリューションに対する継続的な需要が生まれています。

もう一つの重要な成長要因は、院内感染に対する意識の高まりです。医療関連感染(HAI)は患者の転帰に深刻な脅威をもたらし、医療制度に多大な経済的負担を強います。研究では、プレフィルドIVフラッシュシリンジは、取り扱いミスや無菌性違反が発生しやすい手作業で調製されたシリンジと比較して、汚染リスクを大幅に低減することが実証されています。そのため、病院や外来手術センターでは、プレフィルドシリンジを標準的なケアとして急速に導入しています。さらに、これらのデバイスの使いやすさは、看護スタッフのワークフロー効率を向上させ、薬剤調製ではなく患者への直接的なケアに集中することを可能にします。

詳細はこちら:https://www.fortunebusinessinsights.com/iv-flush-syringe-market-106368

市場の課題

市場は好調な成長軌道にあるものの、その発展を阻害しかねないいくつかの障害に直面しています。最も差し迫った課題の一つは、製造上の欠陥による製品リコールの問題です。近年、業界の大手企業は、潜在的な汚染やプランジャーの不具合といった構造上の欠陥により、フラッシュシリンジのバッチをリコールせざるを得ませんでした。こうした事態はサプライチェーンを混乱させるだけでなく、特定ブランドに対するエンドユーザーの信頼を失墜させることにもつながります。規制当局は厳格な品質管理措置を実施しており、基準を逸脱すれば厳しい罰則や市場からの排除につながる可能性があるため、品質保証は生産において極めて重要な側面となっています。

コスト制約も障壁となり、特に医療予算が限られている発展途上地域では顕著です。プレフィルドシリンジは安全性に優れていますが、一般的に、複数回分バイアルを使用する手動フラッシュ法よりも高価です。資源が限られている環境では、医療提供者は利便性よりもコスト削減を優先し、リスクを承知で従来の方法を選択することがあります。さらに、使い捨てプラスチックシリンジの環境への影響に対する懸念が高まっています。持続可能性が医療調達の中心的なテーマとなるにつれ、医療業界は使い捨て医療機器から発生する膨大な廃棄物を軽減するために、環境に優しい代替品やリサイクルプログラムの開発を迫られています。

セグメンテーション分析

製品タイプ別

市場は、使用される溶液の種類に基づいて、主に生理食塩水フラッシュシリンジとヘパリンフラッシュシリンジに分類されます。現在、生理食塩水フラッシュシリンジが市場の大部分を占めています。この優位性は、その幅広い適用性と安全性プロファイルに起因しています。生理食塩水は、抗凝固剤に関連するリスクなしにラインを効果的にクリアできるため、ほとんどの末梢静脈カテーテルおよび中心静脈カテーテルで推奨される溶液です。ヘパリンフラッシュシリンジは、特定の中心静脈ラインの開存性を維持し、血栓症を予防するために不可欠ですが、ヘパリン誘発性血小板減少症(HIT)やその他の出血性合併症のリスクがあるため、より選択的に使用されます。しかし、ヘパリンは、特に腫瘍学および透析環境において、特定の治療プロトコルにとって依然として重要なセグメントです。

エンドユーザー別

エンドユーザーとしては、病院と診療所が最大のセグメントを占めています。入院患者数の増加に加え、ICUや救急部門で提供されるケアの重要性が、これらの施設におけるIVフラッシュシリンジの大量消費を促進しています。病院は、ケアの一貫性を確保し、一括購入契約を活用するために、調達の標準化を進めています。外来手術センター(ASC)と在宅医療は、急成長分野として台頭しています。外来手術と在宅輸液療法への移行により、需要は分散化しており、市場プレーヤーにとって、患者と介護者にとって使いやすい、市販用または在宅ケア専用のフラッシュキットを供給する新たな機会が生まれています。

地域別インサイト

北米は現在、世界のIVフラッシュシリンジ市場をリードしており、その地位は高度な医療インフラと患者の安全に関する厳格な規制枠組みに支えられています。特に米国では、CDC(米国疾病予防管理センター)や輸液看護師協会などの団体が感染予防のためにプレフィルドシリンジの使用を強く推奨するガイドラインを策定していることから、プレフィルドシリンジの普及率が高くなっています。この地域には大手医療機器メーカーが多数存在し、安定したサプライチェーンと迅速なイノベーションサイクルを確保することで、市場における優位性をさらに強固なものにしています。

ヨーロッパは、同様の安全基準と感染管理を重視する強固な公的医療制度を背景に、これに追随しています。ドイツ、英国、フランスなどの国々は、病院の近代化への投資を増やしており、医療費の増大に大きく貢献しています。一方、アジア太平洋地域は、予測期間中に最も高い成長率を記録する見込みです。急速な都市化、中国やインドなどの国々における医療アクセスの拡大、そして医療ツーリズム産業の成長が、高品質な医療消耗品の需要を牽引しています。これらの新興国における医療基準が世界のベストプラクティスと一致するにつれ、手動式からプレフィルドフラッシュシリンジへの移行が加速すると予想され、国際的な市場プレーヤーにとって魅力的な事業拡大の機会が提供されます。

将来の展望

IVフラッシュシリンジ市場の将来は堅調に推移し、今後10年間は持続的な成長が見込まれています。イノベーションは、製品の安全性と持続可能性の向上に重点を置くものとなるでしょう。逆流や血液の逆流をさらに最小限に抑え、カテーテルの寿命を延ばし、閉塞率を低減する高度なシリンジ設計の導入が期待されます。さらに、電子医療記録(EHR)と連携して投薬量や在庫を追跡できるバーコード付きシリンジなどのスマートテクノロジーの統合は、付加価値成長のフロンティアとなっています。

持続可能性もまた、市場の将来を形作る上で極めて重要な役割を果たすでしょう。環境規制が強化されるにつれ、メーカーは製品のカーボンフットプリントを削減するため、生分解性素材やより効率的な包装ソリューションの検討を迫られるでしょう。また、市場では統合が進み、大手企業がニッチな企業を買収することでポートフォリオの多様化と地理的展開の拡大を図ることも予想されます。最終的には、世界的な静脈内療法の需要の高まりに対応しながら、コスト、安全性、そして環境への責任を両立できるかどうかが、業界の今後の方向性を決定づけるでしょう。