セメントフライアッシュ市場の需要、市場規模、主要企業、トレンドおよび2032年までの予測

市場概要

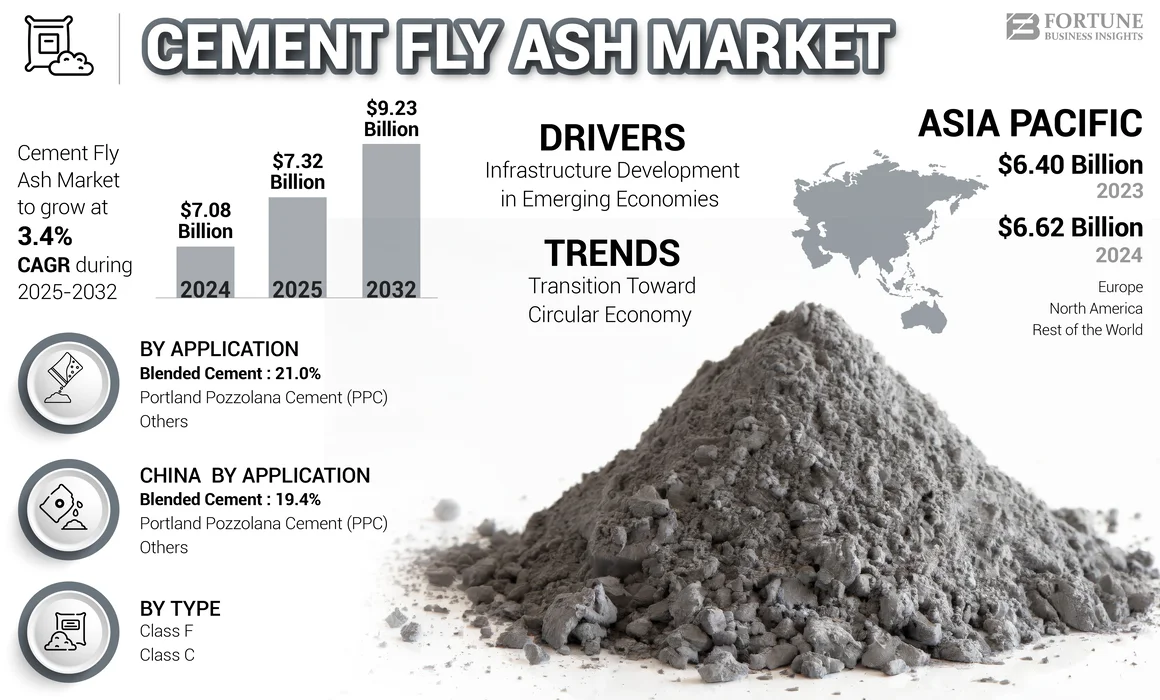

世界のセメントフライアッシュ市場規模は2025年に73.2億米ドルと評価され、予測期間中に3.4%のCAGRで成長し、2026年の75.6億米ドルから2034年には98.7億米ドルに達すると予測されています。 アジア太平洋地域は、2025年に94%の市場シェアでセメントフライアッシュ市場を支配しました。 セメントフライアッシュは、一般に微粉末の形で存在するフライアッシュの一種で、発電所で石炭を燃焼させたときに副産物として発生します。 セメント製造に多く利用されるため、セメントフライアッシュと呼ばれています。 石炭由来の不燃性物質と少量の炭素で構成されています。 発電の副産物であるため、廃棄物のリサイクルによる環境上の利点に貢献するだけでなく、コンクリートに組み込むと大幅な機能強化がもたらされます。様々な物質と混合することで、プレミックスコンクリート、舗装、路盤、ダムなどのコンクリート用途において、高品質かつ費用対効果の高い結果をもたらします。さらに、安定処理された路盤材やアスファルトにも利用されています。

市場のダイナミクスと成長要因

世界の建設業界は持続可能性に向けたパラダイムシフトを遂げつつあり、セメント系補助材料(SCM)の需要に大きな影響を与えています。従来のポルトランドセメント製造に伴うカーボンフットプリントの削減が喫緊の課題となっている中、セメントフライアッシュはこの移行において重要な成分として浮上しています。セメントの主原料であるクリンカーの製造はエネルギー集約型であり、世界のCO2排出量のかなりの部分を占めています。クリンカーの一部をフライアッシュに置き換えることで、メーカーは排出量を大幅に削減すると同時に、石炭燃焼廃棄物処理という環境課題にも対処することができます。

主な成長ドライバー

市場を牽引する主要な要因の一つは、新興国における急速な都市化とインフラ整備です。アジア太平洋地域などの政府は、高速道路、空港、ダム、スマートシティといった大規模インフラプロジェクトに多額の投資を行っています。これらのプロジェクトでは、耐久性と長寿命性を備えた高性能コンクリートが求められています。フライアッシュは、透水性を低減し、熱ひび割れのリスクを軽減することで、生コンクリートの作業性を向上させ、硬化コンクリートの強度と耐久性を高めます。そのため、フライアッシュは水和熱の制御が求められる大規模コンクリート構造物に最適な添加剤です。

さらに、フライアッシュの利用による経済的メリットは計り知れません。火力発電の副産物であるフライアッシュは、バージンクリンカーの製造よりも費用対効果が高い場合が多くあります。セメントメーカーにとって、フライアッシュの利用はエネルギー消費量と原材料費を削減し、全体的な利益率の向上につながります。世界中の規制当局も、循環型経済の促進を目指し、建設分野における産業副産物の利用を奨励しています。特に石炭への依存度が高い国々において、セメント製造におけるフライアッシュの利用を義務付ける政策は、持続的な需要を生み出しています。

市場の課題

明るい見通しにもかかわらず、市場は特定の課題に直面しています。最も大きな制約は、高品質のフライアッシュの供給変動です。先進国が石炭火力発電所から風力や太陽光といった再生可能エネルギー源への移行を進めるにつれ、新鮮なフライアッシュの生産量は減少しています。この需給ギャップは特に北米と欧州で顕著であり、価格上昇やフライアッシュの輸入、あるいは追加処理を必要とする埋立地からの回収の必要性につながっています。さらに、燃焼する石炭の種類や燃焼プロセスによってフライアッシュの品質が変動するため、最終的なセメント製品の均一性に影響を与える可能性があり、厳格な品質管理措置が必要となります。

セグメンテーション分析

市場は様々なセグメントに基づいて分析されており、主に種類と用途に焦点を当てています。これらのセグメントを理解することは、関係者が広範な業界環境の中で特定のニッチ市場と成長機会を特定するために不可欠です。

タイプ別: クラスFとクラスC

市場は、化学組成と原料によってクラスFフライアッシュとクラスCフライアッシュに分類されます。クラスFフライアッシュは、通常、無煙炭または瀝青炭の燃焼から生成されます。カルシウム含有量が低く、ポゾラン性を有するため、ポルトランドセメントや石灰などのセメント系化合物と反応してセメント質化合物を生成する必要があります。クラスFフライアッシュは、コンクリートの硫酸塩腐食およびアルカリシリカ反応(ASR)に対する耐性を高める能力が高く評価されており、沿岸構造物や硫酸塩含有量の高い土壌に適しています。

一方、クラスCフライアッシュは、褐炭または亜瀝青炭の燃焼によって生成されます。カルシウム含有量が高く、ポゾラン性に加えて自己セメント性も備えています。そのため、クラスCフライアッシュは水を加えるだけで硬化し、時間の経過とともに強度を増します。プレキャストコンクリート製品や住宅建設など、初期強度が求められる用途で好まれることが多いです。クラスFとクラスCのどちらを選択するかは、プロジェクトの具体的なエンジニアリング要件と、原材料の現地での入手可能性に大きく左右されます。

アプリケーション別

用途別に見ると、市場はポルトランドポゾラセメント(PPC)、混合セメント、コンクリートブロック、道路建設、その他に分類されます。ポルトランドポゾラセメント(PPC)セグメントは市場で大きなシェアを占めています。PPCは、ポルトランドセメントクリンカーを石膏およびフライアッシュと混合粉砕して製造されます。優れた耐久性と過酷な環境への耐性により、一般建設工事、水力構造物、海洋工事などで広く使用されています。

レディミクストコンクリート(RMC)業界もまた、フライアッシュの主要な需要家です。RMCメーカーは、フライアッシュを使用することでコンクリート混合物のレオロジー特性を向上させ、ポンプ圧送と打設を容易にしています。フライアッシュ粒子の球形形状は潤滑剤として作用し、一定のワーカビリティを確保するための水使用量を削減し、ひいてはコンクリートの強度向上につながります。この用途は、コンクリートを高所までポンプ圧送することが標準的な要件である高層ビル建設において非常に重要です。

詳細はこちら:https://www.fortunebusinessinsights.com/cement-fly-ash-market-112350

地域別インサイト

地理的に見ると、市場は地域ごとのエネルギー政策や建設活動によって明確な特徴を示しています。市場概要で強調されているように、アジア太平洋地域は紛れもなく世界市場のリーダーであり、大きなシェアを占めています。この優位性は、世界最大のセメント生産国と消費国である中国とインドの存在に起因しています。両国は発電を石炭火力発電所に大きく依存しており、フライアッシュの国内供給は豊富です。この地域では、住宅から大陸横断インフラ網に至るまで、建設活動の規模が極めて大きく、セメントフライアッシュの堅調かつ継続的な需要を確保しています。

インドでは、政府は発電所から発生するフライアッシュの100%利用を義務付ける厳格な規制を導入しました。この政策推進はセメント業界に革命をもたらし、大手企業のほとんどが製品ポートフォリオをPPCセメントやその他の混合セメントへと移行しました。同様に、中国では持続可能な都市化と産業近代化への注力が、建設資材における高品質フライアッシュの消費を促進しています。

北米とヨーロッパは対照的な状況にあります。厳格なLEED認証やグリーンビルディング基準により、持続可能な建築資材への需要は高い一方で、新鮮なフライアッシュの供給は逼迫しています。その結果、以前は埋立地や灰置き場に処分されていたフライアッシュ(貯留灰)の選鉱・採取に特化した二次市場が出現しました。これらの地域の企業は、これらの既存の灰を乾燥、分級、処理し、現代のコンクリート基準を満たすための技術に投資しています。

中東・アフリカ地域は着実な成長が見込まれています。湾岸協力会議(GCC)諸国の建設セクターは石油以外にも多様化しており、サウジアラビアのNEOMのような大規模プロジェクトでは、耐久性の高いコンクリートが大量に必要とされています。しかしながら、この地域はアジアに比べて石炭火力発電が限られているため、一部輸入に依存しています。

将来の展望と戦略展開

セメントフライアッシュ市場の将来は、進化を遂げながらも有望に見えます。世界のエネルギー情勢が変化する中、業界は変化するサプライチェーンに適応する必要があります。「廃棄物を富に変える」というコンセプトは、今後も中心的なテーマであり続けるでしょう。粉砕・処理技術の革新により、規格外フライアッシュの新たな可能性が解き放たれ、これまで廃棄物とみなされていた材料を高価値用途に活用できるようになることが期待されます。

技術の進歩

研究開発は、フライアッシュの反応性向上と、フライアッシュと石灰石、焼成粘土、スラグなどの他のSCM(無機複合材料)を混合した三成分系混合セメントの開発に重点を置いています。これらの進歩は、クリンカー代替率をさらに高めることを目指しており、特定の配合設計では構造健全性を損なうことなく50%以上に達する可能性があります。さらに、フライアッシュがアルカリ活性剤と反応するセメントフリーのコンクリートであるジオポリマーコンクリートは、革新的なフロンティアです。現在はニッチ市場ですが、ジオポリマー技術はほぼゼロカーボンのコンクリートを実現する可能性を秘めており、今後数十年でフライアッシュの役割を再定義する可能性があります。

戦略的な業界の動き

主要市場プレーヤーは、垂直統合と戦略的提携をますます強化しています。セメントメーカーは、高品質の灰の安定供給を確保するため、電力会社と長期オフテイク契約を締結しています。さらに、大手企業がフライアッシュの販売・物流会社を買収し、バリューチェーン全体を統括する統合化の傾向も見られます。フライアッシュを余剰地域から需要地へ効率的に輸送するためには、専用のバルクターミナルや鉄道輸送といった物流インフラへの投資も不可欠です。

結論として、セメントフライアッシュ市場は、新興市場におけるインフラ整備の拡大と、世界的な建設セクターにおける脱炭素化の必要性という二つの力に支えられ、持続的な成長が見込まれます。先進国における供給制約は課題となる一方で、採取・選鉱技術の革新も促進しています。世界が未来に向けて建設を進める中で、セメントフライアッシュは、強靭性、持続可能性、そして費用対効果の高いインフラの構築に不可欠な原料であり続けるでしょう。