強膜レンズ市場成長分析と業界展望 2032年

市場概要

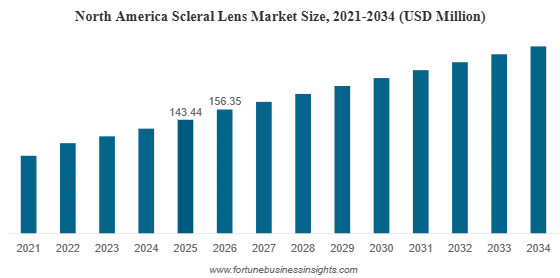

世界の強膜レンズ市場規模は、2024年に3億2,700万米ドルと評価されました。市場は2025年の3億5,660万米ドルから2032年には7億7,060万米ドルに成長し、予測期間にわたって11.6%のCAGRを示すことが予測されています。北米は、2024年に40.64%の市場シェアを獲得し、強膜レンズ市場を支配しました。強膜レンズ(SL)は、円錐角膜やその他の角膜凹凸のある患者の視力矯正用に特別に設計されたガス透過性レンズです。これらのレンズは角膜表面全体を覆い、従来のガス透過性レンズよりも安定性を提供します。化学傷害や火傷、放射状角膜切開術、スティーブンス・ジョンソン症候群、移植片対宿主病(GVHD)、シェーグレン症候群の患者によく使用されます。

市場動向

強膜レンズ業界は現在、眼科技術の進歩と角膜生理学への理解の深化を背景に、大きな変革期を迎えています。角膜上に装着する従来のコンタクトレンズとは異なり、強膜レンズは角膜表面全体を覆い、強膜と呼ばれる白目の部分に装着されます。この独自の作用機序により、レンズと眼の間に液体で満たされたリザーバーが形成され、視力矯正効果だけでなく、角膜の水分保持による治療効果も得られます。この根本的な設計上の利点は、これまで治療が困難であった多様な眼表面疾患に対応できるため、市場の急成長を支える原動力となっています。

この分野を形作る最も重要なダイナミクスの一つは、医師の嗜好の変化です。検眼士や眼科医は、複雑な角膜疾患に対する最終手段ではなく、第一選択治療として強膜レンズを選択する傾向が強まっています。この変化は、強膜形状の正確なマッピングを可能にするプロフィロメトリーや光干渉断層撮影(OCT)といったフィッティング技術の向上によって促進されています。その結果、フィッティングの成功率は劇的に向上し、患者と医師の両方にとって必要な「チェアタイム」が短縮されました。また、市場では教育的な取り組みやワークショップが急増しており、より多くの眼科医がこれらの特殊レンズを診療に取り入れるようになっています。

さらに、新規参入と既存企業の統合により、競争環境は変化しています。メーカーは、酸素透過性が高く、表面濡れ性に優れたレンズを開発するため、研究開発に多額の投資を行っています。象限特化型やフリーフォームデザインの導入により、これまで想像もできなかったカスタマイズが可能になり、非常に不規則な強膜形状にも対応できるようになりました。こうした超カスタマイズへのトレンドは、単なるニッチな開発ではなく、市場における標準的な期待となりつつあり、イノベーションを推進し、視力と快適性という点で、これらのレンズが達成できる限界を押し広げています。

主要な成長ドライバー

この業界の力強い成長軌道を牽引する強力な要因はいくつかあります。中でも、角膜の凹凸、特に円錐角膜の罹患率の上昇が主な要因となっています。円錐角膜は、角膜が薄くなり円錐状に突出する進行性の眼疾患で、視力を著しく歪めます。強膜レンズは、滑らかな光学面を新たに作り出すことでこの凹凸を効果的に覆い、患者に人生を変えるような視力改善をもたらします。この疾患への認知度が高まり、診断ツールがより利用しやすくなるにつれ、強膜レンズのような効果的な管理ソリューションへの需要は高まり続けています。

もう一つの重要な成長要因は、ドライアイ症候群(DES)をはじめとする眼表面疾患の増加です。長時間のスクリーン使用や環境汚染物質への曝露を特徴とする現代のライフスタイルは、ドライアイ症例の世界的な急増につながっています。人工涙液や涙点プラグといった従来の治療法が効かない重度のドライアイ患者にとって、強膜レンズは治療の解決策となります。レンズの裏側にある液体リザーバーが角膜を継続的に洗い流すことで、症状の緩和と治癒の促進をもたらします。この治療への応用により、患者層は角膜凹凸を持つ患者だけでなく、慢性的な不快感に苦しむより幅広い層へと拡大しています。

レンズ製造と素材における技術革新も市場拡大を加速させています。ガス透過性の高い素材の開発により、角膜への十分な酸素供給が確保され、長時間装用中でも目の健康を維持できます。さらに、波面技術と印象に基づくフィッティング法の統合により、処方プロセスが合理化されました。これらのイノベーションは、強膜レンズのフィッティングに伴う複雑さを軽減し、より多くの医師が強膜レンズを推奨するきっかけとなっています。多焦点設計による老眼矯正の可能性も、高齢化社会の視力ニーズに対応し、新たな成長の道を切り開いています。

詳細はこちら:https://www.fortunebusinessinsights.com/scleral-lens-market-106557

市場の課題

楽観的な見通しにもかかわらず、市場は広範な普及を阻む可能性のあるいくつかのハードルに直面しています。強膜レンズの高額な費用は、多くの患者にとって大きな障壁となっています。これらのレンズはオーダーメイドであり、高度な製造プロセスを必要とするため、標準的なソフトまたはハードのガス透過性レンズよりもかなり高価です。さらに、装着には特殊な機器が必要であり、眼科医への複数回の通院が必要となるため、全体的な経済的負担が増大します。多くの地域では、特殊コンタクトレンズの保険適用が限られているか、まったく適用されていないため、患者は自己負担を強いられ、この視力を救う技術へのアクセスが制限されています。

もう一つの課題は、フィッティングプロセス自体の複雑さにあります。技術は向上したものの、強膜レンズのフィッティングは依然として高度な技術を要する作業であり、習得に長い期間を要します。最適なフィッティングを実現するには、医師は専門的な訓練と経験を必要としますが、すべての眼科クリニックがこのサービスを提供できるわけではありません。このため、アクセス格差が生じ、地方や医療サービスが不足している地域の患者は、資格のある医師を見つけるのに苦労する可能性があります。フィッティングとその後の調整には相当な時間がかかる場合があり、そのため、一部の大規模クリニックでは、強膜レンズを標準治療として提供することを躊躇するかもしれません。

取り扱いとメンテナンスの問題も、患者のコンプライアンスにとって課題となります。強膜レンズは標準レンズよりも大きいため、特に手先の器用さに問題のある方や瞬き反射が強い方など、一部のユーザーにとって装着や取り外しが困難な場合があります。感染を防ぎ、レンズの透明性を維持するために必要な厳格な洗浄・消毒手順は、負担となる場合があります。レンズボウルに非防腐剤入りの生理食塩水を使用することは不可欠ですが、これらの溶液の継続的なコストと入手性は、患者にとって物流上の負担となる可能性があります。患者教育の改善とレンズケア製品の改善を通じて、こうしたユーザビリティに関する懸念に対処することは、長期的な市場成長を維持するために不可欠です。

セグメンテーション分析

レンズタイプ別

市場はレンズのサイズと設計に基づいて細分化されており、一般的にミニスクレラルレンズとラージスクレラルレンズに分類されます。直径が通常15mmから18mmのミニスクレラルレンズは、現在市場で大きなシェアを占めています。その人気の理由は、大型レンズに比べて扱いやすく、角膜を効果的に湾曲させる能力があり、装着も容易なことにあります。標準的な角膜不整や軽度から中等度の円錐角膜の第一選択となることがよくあります。18mmを超えるラージスクレラルレンズは、より重度の眼表面疾患や重度の角膜拡張症など、強膜にかかる圧力を均等に分散させるためにより広い接地面積が必要となる場合に使用されます。

アプリケーション別

アプリケーションベースのセグメンテーションでは、視力矯正、眼表面疾患、その他という明確な主要用途が明らかになっています。視力矯正は依然として主要なセグメントであり、円錐角膜、角膜手術後(角膜移植後や屈折矯正手術後の合併症など)、および高度乱視の患者のニーズに支えられています。しかし、最も急速な成長を遂げているのは眼表面疾患セグメントです。これには、重度のドライアイ、スティーブンス・ジョンソン症候群、シェーグレン症候群、移植片対宿主病への適用が含まれます。強膜レンズは、液体リザーバーの治療特性により、これらの症状に特に適しており、医療検眼および眼科クリニックでの採用を促進しています。

エンドユーザー別

エンドユーザーには、主に病院、眼科クリニックなどが含まれます。現在、眼科クリニックが最大の市場シェアを占めています。これらの専門施設は、特殊コンタクトレンズを必要とする患者にとって、しばしば主要な診療拠点となります。角膜トポグラファーや前眼部OCTなどの必要な診断機器への投資が一般的で、複雑なコンタクトレンズフィッティングの訓練を受けたスタッフを擁しています。病院もまた、特に重度の眼外傷や眼に影響を与える全身疾患の患者にとって重要な役割を果たしており、多職種によるケアを必要とする最も複雑な症例の専門医センターとして機能することがよくあります。

地域別インサイト

北米は現在、世界市場をリードしており、その地位を支えているのは、高度に発達した医療インフラと専門視力ケアへの高い認知度です。米国には大手市場プレーヤーと専門レンズラボが多数存在し、イノベーションを促進する競争環境が整備されています。さらに、この地域は、専門レンズフィッティングの高度な訓練を受けた検眼医の強力なネットワークを擁しています。また、医療上必要なコンタクトレンズに対する、特定のケースにおける有利な償還制度も、市場浸透を後押ししています。この地域では、円錐角膜とドライアイの有病率が高く、需要を引き続き押し上げています。

ヨーロッパは、英国、ドイツ、フランスといった国々が先頭に立つ、成熟期を迎えた重要な市場です。この地域では、硬性ガス透過性レンズの使用が長年にわたり続いており、これがスクレラルレンズへの移行をスムーズに進めてきました。ヨーロッパのメーカーは精密工学で知られており、高品質なレンズ設計の提供に貢献しています。ヨーロッパの医療従事者の間で、眼表面管理におけるスクレラルレンズの利点に対する認識が高まっていることが、スクレラルレンズの普及を促進しています。さらに、ヨーロッパでは人口の高齢化が進んでおり、加齢に伴うドライアイや角膜変性に対するソリューションの需要が高まっています。

アジア太平洋地域は、予測期間中に最も高い成長率を達成する見込みです。この急成長は、中国やインドといった新興国における医療インフラの急速な改善に起因しています。膨大な人口基盤に加え、近視や角膜疾患の有病率の上昇は、広大な未開拓市場を創出しています。可処分所得の増加と医療ツーリズムの拡大により、高度な眼科医療へのアクセスが向上しています。しかしながら、この地域は熟練した医療従事者の不足や地方における認知度の低さといった課題に直面しています。アジア太平洋市場の潜在能力を最大限に引き出すには、教育プログラムや、世界的なメーカーと現地の販売代理店とのパートナーシップが鍵となります。

将来の展望

強膜レンズ市場の将来は、イノベーションとアクセシビリティの軌道を描いています。2032年以降を見据えると、フィッティングプロセスへのデジタル技術の統合が標準となる可能性が高いでしょう。人工知能(AI)を搭載したデータ駆動型のフィッティングソフトウェアは、最適なレンズパラメータをかつてない精度で予測し、トライアルレンズや複数回の通院の必要性を最小限に抑えます。この効率化は、医師の参入障壁を下げ、患者のコストを削減し、より広範な市場への普及を促進するでしょう。

材料科学は今後も進化を続け、酸素透過性と表面付着物への耐性をさらに高めた次世代レンズ材料が開発されるでしょう。眼圧や血糖値をモニタリングできるバイオセンサーを搭載した「スマート」強膜レンズの登場も期待されます。これにより、レンズは単なる光学機器から健康モニタリングツールへと進化するでしょう。こうしたイノベーションは、緑内障や糖尿病の管理に革命をもたらし、眼科医療を健康管理全般にさらに深く統合する可能性があります。

さらに、市場では近視管理への関心が高まることが予想されます。現在、近視管理の標準はオルソケラトロジーですが、強膜レンズは多焦点眼内レンズの安定したプラットフォームとなり、特に年長児や成人において同様の目的に活用できます。近視による負担が世界的に増加するにつれ、この用途は大きな収益源となる可能性があります。最終的には、業界はカスタマイズ、快適性、そして眼の健康を最優先とする患者中心のモデルへと移行しており、強膜レンズは現代の眼科治療において不可欠な要素であり続けるでしょう。