ハードウェア暗号化市場規模、シェア、および予測 2032年

市場概要

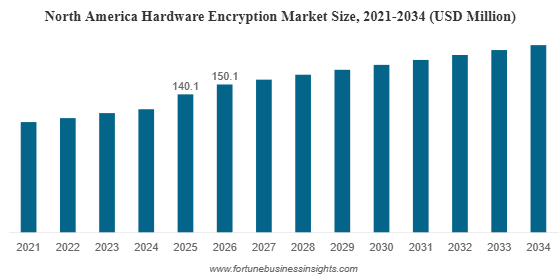

世界のハードウェア暗号化市場規模は、2025年には3億5,950万米ドルと推定され、2026年の3億9,180万米ドルから2034年には8億1,560万米ドルに成長すると予測されています。予測期間中、年平均成長率(CAGR)は9.60%です。北米は2025年に39.00%の市場シェアを獲得し、ハードウェア暗号化市場を牽引しました。

市場動向

データセキュリティを取り巻く世界情勢は、サイバー脅威の高度化とデジタルデータ生成量の爆発的な増加を背景に、根本的な変革期を迎えています。ハードウェア暗号化は、このエコシステムにおいて極めて重要な技術として台頭し、従来のソフトウェアベースのソリューションに代わる、より堅牢でパフォーマンス効率の高いソリューションを提供しています。データの暗号化と復号化をホストデバイスのオペレーティングシステムと中央処理装置(CPU)に依存するソフトウェア暗号化とは異なり、ハードウェア暗号化は、ストレージデバイス上に直接配置された専用の暗号プロセッサを使用します。このアーキテクチャ上の特徴により、暗号化プロセスがホストシステムから分離され、コールドブート攻撃、悪意のあるコードのインジェクション、オペレーティングシステム層を標的としたブルートフォース攻撃など、多様な攻撃ベクトルを効果的に無効化します。

現在の市場動向は、エンタープライズおよびコンシューマーセクターにおけるソリッドステートドライブ(SSD)と自己暗号化ドライブ(SED)の普及に大きく影響されています。組織がスピードと効率性を優先する中、ハードウェアベースの暗号化エンジンをストレージコントローラに統合することで、システムパフォーマンスへの影響をほとんど与えずに「オンザフライ」暗号化が可能になります。これは、遅延を引き起こし、CPUサイクルを大量に消費することが多いソフトウェアソリューションとは対照的です。さらに、市場では、ハードウェアセキュリティと人工知能(AI)やモノのインターネット(IoT)などの新興技術の融合が進んでいます。AIアルゴリズムは、鍵管理プロセスの最適化やリアルタイムでの異常検知にますます活用されています。一方、IoTデバイスの普及に伴い、エッジにおけるデータ保護には、小型で低消費電力のハードウェア暗号化モジュールが求められています。

もう一つの重要な動向は、規制環境の進化です。世界中の政府や業界団体は、より厳格なデータ保護基準を施行し、組織に認証されたセキュリティ対策の導入を義務付けています。リモートワークやハイブリッドワークモデルへの移行は、企業が従来の企業ファイアウォールの外側で動作するエンドポイントやポータブルストレージデバイスのセキュリティ確保を求める中で、この傾向をさらに加速させています。その結果、市場では、機密情報を安全に転送できるUSBドライブや外付けハードディスクなどのポータブル暗号化ストレージソリューションの需要が急増しています。

主要な成長ドライバー

ハードウェア暗号化市場を牽引する主な原動力は、サイバー攻撃、特にランサムウェアやデータ侵害の頻度と深刻度が高まっていることです。サイバー犯罪者は、ネットワークに侵入し、貴重なデータを盗み出すために、ますます高度な手法を用いています。これに対応して、組織は境界防御の枠を超え、データ中心のセキュリティ戦略を採用し始めています。ハードウェア暗号化は最後の防衛線として機能し、盗まれたデータを不正な攻撃者が読み取り不能にし、役に立たないようにします。この機能は、銀行、金融サービス、保険(BFSI)など、機密性の高い情報を扱う業界にとって特に重要であり、侵害による金銭的損失と風評被害は甚大です。

規制コンプライアンスは、市場成長のもう一つの重要な触媒として機能します。欧州の一般データ保護規則(GDPR)、米国の医療保険の携行性と責任に関する法律(HIPAA)、そしてクレジットカード業界データセキュリティ基準(PCI DSS)といったフレームワークは、個人データと金融データの厳格な保護を世界的に義務付けています。ハードウェア暗号化ソリューションは、多くの場合、FIPS 140-2などの認証を取得しており、組織がコンプライアンスを証明し、巨額の罰金を回避するのに役立ちます。この法的要請により、企業は従来のストレージインフラストラクチャを、コンプライアンスに準拠したハードウェア暗号化ソリューションにアップグレードせざるを得なくなります。

さらに、モノのインターネット(IoT)とコネクテッドデバイスの急速な拡大は、新たな成長の道を切り開いています。スマート家電から産業用センサーまで、数十億台ものデバイスがネットワークに接続されることで、巨大な攻撃対象領域が生まれます。これらのデバイスの多くは処理能力に限界があり、リソースを大量に消費するソフトウェア暗号化をサポートできません。低消費電力と高効率を実現するよう設計されたハードウェア暗号化チップは、IoTエコシステムのセキュリティ保護に最適なソリューションを提供します。さらに、自動車業界におけるコネクテッドカーや自動運転車への移行は、V2X(車車間・路車間)通信や内部制御ユニットの改ざん防止を目的としたハードウェアセキュリティモジュール(HSM)の需要を促進しています。

詳細はこちら:https://www.fortunebusinessinsights.com/hardware-encryption-market-109497

市場の課題

ハードウェア暗号化には明らかなセキュリティ上の利点があるにもかかわらず、その普及を阻む可能性のあるいくつかの障害に直面しています。最も大きな障害の一つは、ハードウェア暗号化デバイスは、非暗号化デバイスやソフトウェア暗号化デバイスと比較して初期コストが高いことです。専用の暗号化プロセッサの統合や、セキュリティ認証に必要な厳格なテストは、製造コストを押し上げます。価格に敏感な消費者やIT予算が限られている中小企業にとって、この価格プレミアムは購入の妨げとなり、セキュリティは劣るものの、より手頃な価格のソフトウェア暗号化デバイスを選択することにつながる可能性があります。

鍵の管理と導入の複雑さもまた、大きな課題となります。大規模企業全体にハードウェア暗号化を実装するには、暗号鍵を安全に管理するための高度なインフラストラクチャが必要です。暗号鍵が紛失または破損した場合、デバイスに保存されているデータに永久にアクセスできなくなり、一部の組織では容認できないデータ損失のリスクが生じます。この「ロックアウトの恐れ」から、堅牢な鍵回復メカニズムと集中管理コンソールが必要となり、ITチームの運用の複雑さと管理負担が増大します。さらに、ハードウェア暗号化ドライブをレガシーシステムや多様なIT環境に統合する際には相互運用性の問題が発生し、互換性の競合につながる可能性があります。

もう一つの課題は、サプライチェーンの脆弱性と半導体部品の世界的な不足です。ハードウェア暗号化モジュールの生産は、専用チップの供給に依存しています。世界的な半導体サプライチェーンの混乱は、製品の供給遅延やコスト増加につながり、市場の成長を阻害する可能性があります。さらに、特に地政学的緊張のある地域で製造されたデバイスにおいて、ハードウェア自体の「バックドア」や脆弱性に関する懸念が依然として残っています。サプライチェーンの完全性を確保し、ハードウェアに改ざん防止のための欠陥がないことを確認することは、高度なセキュリティが求められる政府機関や防衛機関の顧客にとって、常に重要な課題となっています。

セグメンテーション分析

製品別

市場は製品タイプ別に、ハードディスクドライブ(HDD)、ソリッドステートドライブ(SSD)、USBフラッシュドライブ、インラインネットワーク暗号化装置に分類されています。ソリッドステートドライブ(SSD)セグメントは現在最も急速な成長を遂げており、市場の大きなシェアを獲得すると予想されています。この優位性は、従来のHDDと比較してSSDが優れたパフォーマンス、耐久性、速度を備えていることに起因しています。データセンターや企業のラップトップがオールフラッシュストレージに移行するにつれ、SSDテクノロジーをベースとした自己暗号化ドライブ(SED)の需要が急増しています。これらのドライブは、パフォーマンスを犠牲にすることなく自動的かつ透過的な暗号化を実現するため、現代のITインフラストラクチャに最適な選択肢となっています。

USBフラッシュドライブは、安全なデータポータビリティのニーズに牽引され、重要なセグメントとなっています。モバイルワーカーの時代において、従業員はオフィスと自宅の環境間で頻繁にデータを転送します。ハードウェア暗号化USBドライブは、多くの場合、物理キーパッドや生体認証機能を備えており、機密ファイルの安全な転送手段を提供し、ドライブの紛失や盗難時でもデータの保護を確実にします。インラインネットワーク暗号化装置も、特に政府機関や防衛分野で、広域ネットワーク(WAN)を経由するデータの転送や重要なインフラ通信の保護に活用され始めています。

エンドユーザー別

エンドユーザーによる導入状況の観点から、市場はコンシューマーエレクトロニクス、IT・通信、ヘルスケア、BFSI、航空宇宙・防衛、政府機関に分類されます。BFSIセクターは、金融取引と顧客データを詐欺やサイバー窃盗から保護するという重要なニーズを背景に、導入をリードしています。PCI DSSなどの厳格なコンプライアンス要件により、ATMネットワーク、決済処理システム、データストレージリポジトリには、高度なハードウェア暗号化の使用が求められています。

ヘルスケア業界も市場成長に大きく貢献しています。電子医療記録(EHR)のデジタル化とコネクテッド医療機器の利用増加に伴い、患者のプライバシー保護は極めて重要な課題となっています。ハードウェア暗号化は、機密性の高い医療データを不正アクセスから保護し、医療提供者がHIPAAなどの規制を遵守するのに役立ちます。一方、航空宇宙・防衛分野は、高信頼暗号化ソリューションに対する継続的な需要の源となっています。軍用グレードのハードウェア暗号化は、戦術通信、無人システム、機密情報データの保護に不可欠であり、厳格な政府基準を満たすカスタムエンジニアリングのソリューションが求められることがよくあります。

地域別インサイト

北米は現在、世界のハードウェア暗号化市場において圧倒的な地位を占めています。このリーダーシップは、大手テクノロジープロバイダーの存在、堅牢なサイバーセキュリティ基盤、そして厳格な規制枠組みによって支えられています。特に米国は、暗号技術におけるイノベーションの中心地であり、連邦政府機関、防衛関連企業、そして大企業において高い導入率を誇っています。この地域は、サイバー脅威への積極的な取り組みと、クラウドコンピューティングやIoTといった先進技術の早期導入によって、市場での優位性をさらに強化しています。

アジア太平洋地域は、予測期間中に最も高い成長率を示すことが見込まれています。中国、インド、日本、韓国などの国々における急速なデジタル化、ITインフラの拡大、そして家電製品の急成長が、需要を牽引しています。これらの経済圏がデジタルトランスフォーメーションを進める中で、生成されるデータ量は爆発的に増加しており、堅牢なセキュリティ対策が求められています。さらに、サイバーセキュリティ体制の強化やデータローカリゼーション法の施行に向けた政府の取り組みが拡大していることから、この地域の企業はハードウェア暗号化ソリューションへの投資を迫られています。この地域は電子機器の世界的な製造拠点としての地位も、様々なデバイスへの暗号化チップの普及と統合に貢献しています。

ヨーロッパも、一般データ保護規則(GDPR)の厳格な施行を背景に、大きな市場シェアを占めています。この包括的なプライバシー法は、EU市民の個人データを保護するため、ヨーロッパ大陸全体の組織に暗号化を含む最先端のセキュリティ対策の導入を義務付けています。ヨーロッパではデータ主権とプライバシー権への関心が高まっており、自動車、産業、公共部門におけるハードウェアベースのセキュリティソリューションの需要が引き続き高まっています。

将来の展望

ハードウェア暗号化市場の将来は、特に量子コンピューティングの到来が迫る中で、大きな進化を遂げる見込みです。数学的な複雑さに依存する従来の暗号化アルゴリズムは、最終的には量子コンピュータの膨大な処理能力に脆弱になる可能性があります。この脅威は、耐量子暗号の研究開発を牽引しています。将来のハードウェア暗号化モジュールには、長期的なデータセキュリティを確保するために、耐量子暗号(PQC)アルゴリズムが組み込まれる可能性が高いでしょう。この移行は、組織が「今すぐ収集、後で復号」型の攻撃からセキュリティインフラを将来を見据えたものにするため、ハードウェア更新の新たなサイクルを始動させるきっかけとなるでしょう。

さらに、ハードウェア暗号化とクラウドコンピューティング・アーキテクチャの統合が深まるでしょう。企業がハイブリッドクラウドやマルチクラウド戦略を採用するにつれ、「Bring Your Own Key(BYOK)」や「Hold Your Own Key(HYOK)」という概念が普及しつつあります。クラウドまたはエッジに導入されるハードウェア・セキュリティ・モジュール(HSM)は、企業がクラウドサービスの拡張性を活用しながら、暗号鍵の管理を維持する上で重要な役割を果たします。ハードウェアセキュリティとブロックチェーン技術、そして分散型IDシステムの融合もまた、新たな機会をもたらし、デジタル経済におけるデジタルトラストと認証の確立方法を再定義する可能性があります。