生物学的緩衝液市場規模、需要分析、主要トレンド、および展望 2032年

市場概要

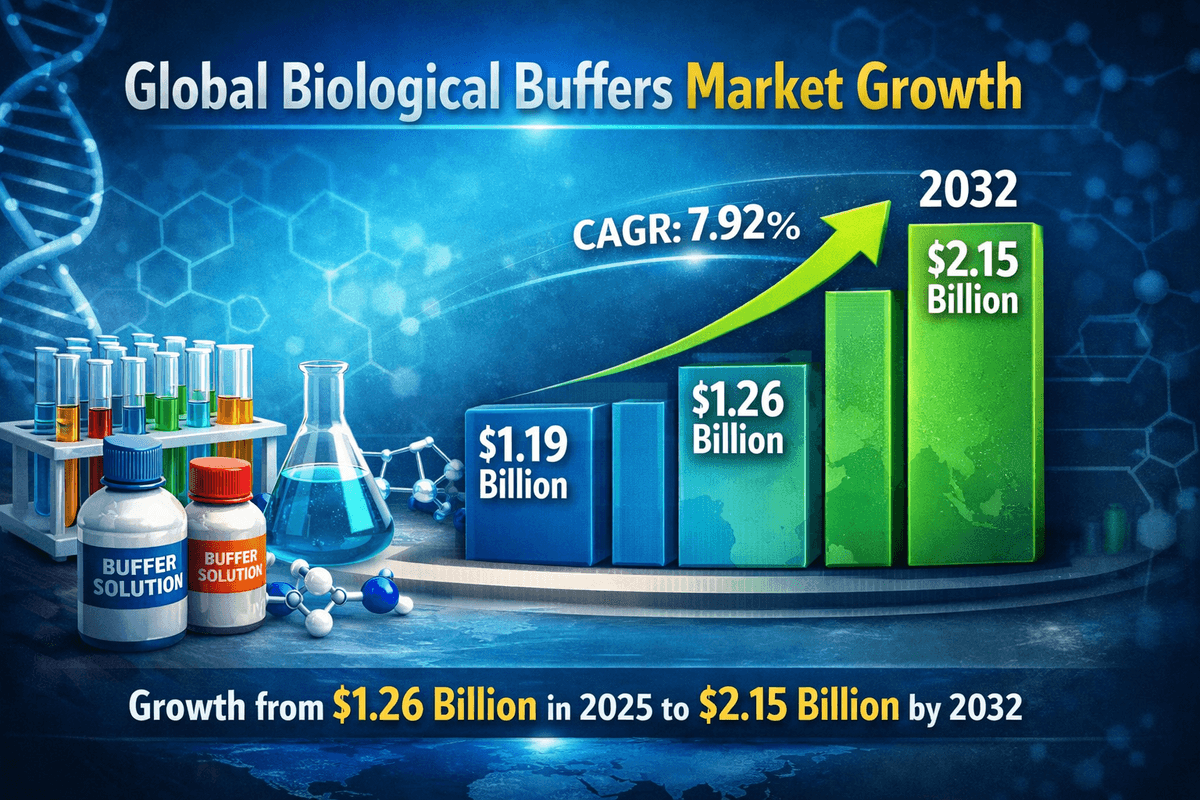

世界の生物学的緩衝剤市場規模は、2024年に11億9,000万米ドルと評価されました。市場は2025年の12億6,000万米ドルから2032年には21億5,000万米ドルに成長し、予測期間中に7.92%のCAGRを示すことが予測されています。

市場動向

バイオ医薬品セクターの急速な拡大とライフサイエンス研究の複雑化に伴い、生物学的緩衝剤を取り巻く世界情勢は大きな変革期を迎えています。様々な生化学プロセスにおけるpH安定性の維持に不可欠な生物学的緩衝剤の需要は急増しています。この需要の原動力となっているのは、これらの物質が医薬品開発、診断アッセイ、そして学術研究において果たす重要な役割です。業界がモノクローナル抗体や組換えタンパク質といったより高度な生物学的療法へと移行するにつれ、高純度で規制に準拠した緩衝剤に対する需要はますます高まっています。

主要な成長ドライバー

市場拡大の主な要因の一つは、急成長を遂げるバイオ医薬品産業です。低分子医薬品から高分子生物製剤への移行に伴い、これらの複雑な医薬品の製造・保管工程における安定性と有効性を確保するために、精密緩衝剤の使用が不可欠となっています。緩衝剤は、細胞培養培地の調製といった上流工程、そして精製やクロマトグラフィーといった下流工程において不可欠な役割を果たしています。がんや自己免疫疾患などの慢性疾患の罹患率の上昇は、新たな生物製剤の開発を促し、生物学的緩衝剤の消費量を直接的に増加させています。

さらに、学術研究機関および産業界の研究室における研究開発(R&D)活動の活発化も、市場の成長を牽引する重要な要因となっています。政府および民間企業は、科学的発見を加速させるため、ライフサイエンス研究への資金提供を拡大しています。こうした資金流入は、PCR、ゲル電気泳動、タンパク質分析といった分子生物学技術におけるバッファーの広範な利用を支えています。個別化医療とゲノミクスへの関心の高まりも、市場成長の新たな道筋を生み出しています。これらの分野は、高品質のバッファーによって提供される安定した生化学的環境に大きく依存しているからです。

もう一つの要因は、診断技術の進歩です。近年の世界的な健康問題は、迅速かつ正確な診断検査の重要性を浮き彫りにしています。生物学的緩衝液は診断キットの重要な構成要素であり、検査に使用される酵素や抗体の最適な性能を確保します。特に発展途上地域における体外診断(IVD)市場の拡大は、これらの不可欠な化学ソリューションの需要を持続させると予想されます。

市場の課題

明るい見通しにもかかわらず、市場はいくつかの障害に直面しています。大きな課題の一つは、高純度生物学的緩衝液の高コストです。重金属やエンドトキシンなどの微量汚染物質を除去するために厳格な精製プロセスが必要となるため、製造コストが大幅に増加します。予算が限られている学術機関や小規模研究施設にとって、これらのコストは法外な負担となり、高品質緩衝液の導入を遅らせる可能性があります。

さらに、サプライチェーンの脆弱性は市場の安定性にリスクをもたらします。化学品サプライチェーンはグローバルな性質を持つため、原材料の入手や輸送ロジスティクスの混乱は、不足や価格変動につながる可能性があります。規制上のハードルも影響を及ぼします。医薬品製造における緩衝剤の使用が増えるにつれて、その品質と安全性に関する監視も強化されます。適正製造基準(GMP)を含む複雑な規制遵守の枠組みを乗り越えるには、多大な投資と専門知識が必要であり、新規参入企業や小規模メーカーにとって障壁となる可能性があります。

セグメンテーション分析

市場は様々なセグメントを通して分析され、業界構造を詳細に把握できます。これらのセグメントを理解することは、関係者が新たな機会を特定し、それに応じて戦略を調整するために不可欠です。

タイプ別

種類別に見ると、市場はリン酸緩衝液、グッド緩衝液(TRIS、HEPES、MESなど)、酢酸緩衝液、その他に分類されます。リン酸緩衝液は、生物学研究における幅広い応用範囲と比較的低コストであることから、伝統的に大きなシェアを占めています。リン酸緩衝液は生理的pHの維持に不可欠であり、細胞培養やタンパク質精製に広く使用されています。

しかし、グッド緩衝液は急速な成長を遂げています。これらの両性イオン緩衝液は、生理的pHに近いpKa値、高い溶解性、そして生物学的プロセスへの最小限の干渉を有するように設計されています。特にTRISとHEPESは、精密なpH制御が不可欠な分子生物学および細胞培養アプリケーションにおいて、ゴールドスタンダードになりつつあります。研究がより高感度かつ専門化されるにつれて、これらの高度な緩衝液の需要は従来の選択肢を上回ると予想されます。

アプリケーション別

用途別に見ると、市場は製薬・バイオテクノロジー業界、研究機関、診断ラボに分類されます。製薬・バイオテクノロジー業界は、生物製剤やワクチンの大規模生産を牽引し、市場の大部分を占めています。医薬品製造における厳格な品質基準を満たすには、大量の医薬品グレードの緩衝液を使用する必要があります。

研究機関もまた重要なセグメントを占めています。学術研究室では、細胞メカニズム、遺伝子工学、プロテオミクスの継続的な研究が行われており、多様な緩衝液の需要が安定的に確保されています。一方、診断分野は、臨床検査の増加とポイントオブケア診断機器の開発に支えられ、拡大を続けています。

詳細はこちら:https://www.fortunebusinessinsights.com/biological-buffers-market-114706

地域別インサイト

地理的に見ると、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。各地域は、その産業インフラとヘルスケア環境に基づき、独自のトレンドと成長の可能性を示しています。

北米

北米は現在、世界市場において支配的な地位を占めています。このリーダーシップは、特に米国における堅調なバイオ医薬品産業の存在に起因しています。この地域には大手製薬企業が数多く存在し、イノベーションを推進する研究大学の広大なネットワークが存在します。医療費の高騰と創薬への多額の投資も市場をさらに活性化させています。バイオプロセスおよび診断における先進技術の早期導入により、この地域では高品質の生物学的緩衝液に対する継続的な需要が確保されています。

ヨーロッパ

ヨーロッパは、ライフサイエンス研究に重点を置き、確立された製薬セクターを擁し、これに次ぐ成長を遂げています。ドイツ、英国、フランスといった国々が、この成長に大きく貢献しています。この地域の厳格な規制枠組みは、高品質の緩衝剤の使用を保証し、価値成長を牽引しています。さらに、ヨーロッパには大手化学メーカーや開発業務受託機関(CRO)が数多く存在し、サプライチェーンと市場の拡大を支えています。

アジア太平洋

アジア太平洋地域は、予測期間中に最も高い成長率を記録すると予想されています。急速な工業化、医療費の増加、そして中国やインドといった国々における医薬品製造拠点の拡大が、この成長を牽引する大きな要因となっています。この地域は、欧米企業からの投資を誘致し、受託製造および研究サービスの世界的な拠点となりつつあります。さらに、医療インフラの改善への関心の高まりと、日本と韓国におけるバイオテクノロジー分野の成長も、生物学的緩衝剤の需要の急増に貢献しています。

将来の展望

市場の将来は有望であり、今後10年間は持続的な成長が見込まれています。バイオ医薬品業界の継続的な進化は、引き続き成長の原動力となるでしょう。業界が細胞治療・遺伝子治療に深く取り組むにつれて、専門性の高い公定書グレードのバッファーの必要性が高まります。これらの先進的な治療には、極めて特殊な環境条件が求められるため、バッファーの役割はますます重要になります。

緩衝液処方におけるイノベーションも注目すべきトレンドです。メーカーは、実験室や製造現場における効率向上と汚染リスクの低減を目指し、プレミックスですぐに使用できる緩衝液の開発に注力しています。利便性とプロセス最適化へのこうしたシフトは、特に大規模なバイオプロセス施設において、今後ますます加速していくと考えられます。

さらに、化学品製造における持続可能性の統合が市場に影響を与えています。環境に配慮した製造方法と原材料調達への関心が高まっています。バッファー生産をグリーンケミストリーの原則に合致させることができる企業は、環境意識が高まる市場において競争優位性を獲得できる可能性があります。

結論として、これらの化学物質が現代医学と科学の進歩において果たす重要な役割を背景に、市場は力強い拡大を見込んでいます。コストとサプライチェーンに関する課題はあるものの、活況を呈するバイオ医薬品・研究分野からの圧倒的な需要は、成長とイノベーションの大きな機会をもたらしています。