データセンターアクセラレーター市場規模、シェア、成長トレンド、および予測分析 2032年

市場概要

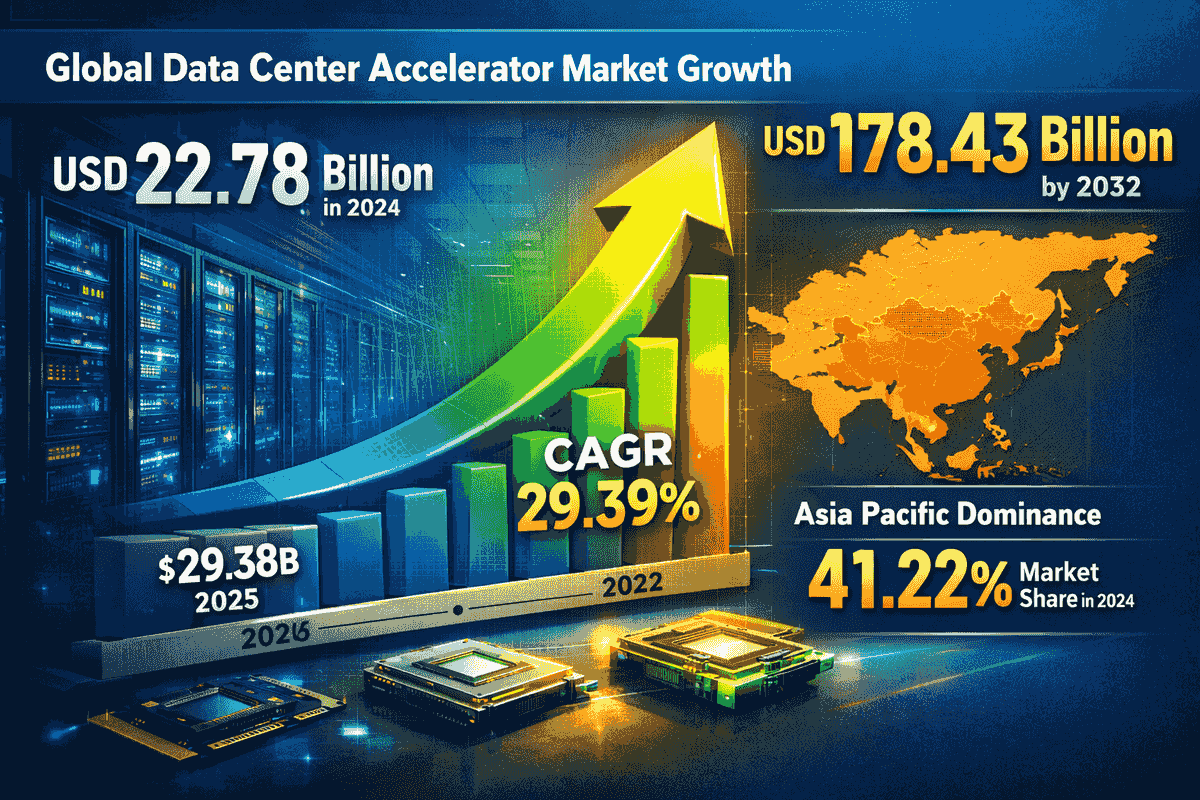

世界のデータセンターアクセラレータ市場規模は、2024年に227億8,000万米ドルと評価されました。市場は2025年の293億8,000万米ドルから2032年には1,784億3,000万米ドルに成長し、予測期間中に29.39%のCAGRを示すことが予測されています。

市場動向

データセンター業界は、主にハイパフォーマンスコンピューティング(HPC)と人工知能(AI)ワークロードへの爆発的な需要に牽引され、根本的なアーキテクチャの転換期を迎えています。従来の中央処理装置(CPU)は汎用性が高い一方で、現代のニューラルネットワークや複雑なシミュレーションに必要な大規模な並列データセットの処理において、ボトルネックに直面することが増えています。この制約が、データセンターアクセラレータ(特定の計算集約型タスクの負荷を軽減し、高速化するために設計された専用ハードウェア)の急速な導入を促進しています。現在、市場動向は効率性とスピードを追求する競争によって特徴づけられており、ハイパースケーラーと企業は共にAI時代に向けてインフラの最適化を模索しています。

さらに、データセンターアクセラレータの進化は、ヘテロジニアスコンピューティングという広範なトレンドと密接に結びついています。現代のデータセンターでは、単一のプロセッサタイプに依存するのではなく、スカラー、ベクター、マトリックスのコンピューティングユニットを組み合わせて導入することで、ディープラーニングのトレーニングからリアルタイム推論、データ分析に至るまで、多様なワークロードを処理しています。この多様化は、グラフィックス・プロセッシング・ユニット(GPU)、フィールド・プログラマブル・ゲートアレイ(FPGA)、特定用途向け集積回路(ASIC)など、様々なプロセッサアーキテクチャにおけるイノベーションを促進しています。世界中で生成されるデータ量が急増し続ける中、これらのアクセラレータの役割は、オプションのパフォーマンスブースターから、重要なITインフラストラクチャに不可欠なコンポーネントへと変化しつつあります。

主要な成長ドライバー

人工知能(AI)と機械学習(ML)のワークロードの急増:

市場を牽引する主力は、AIと機械学習(ML)のかつてない急成長です。大規模言語モデル(LLM)や生成AIアプリケーションのトレーニングには、従来のサーバー構成の能力をはるかに超える計算能力が必要です。アクセラレータ、特にGPUやASICは、AI運用の中核となる行列演算を処理できるように設計されており、トレーニング時間を数週間から数日、あるいは数時間へと劇的に短縮します。金融、ヘルスケア、自動車業界の企業がAIをコア業務に統合するにつれ、高速化されたインフラストラクチャに対する需要は飛躍的に拡大しています。

クラウドコンピューティングサービスの拡大

クラウドサービスプロバイダーは、顧客に高速インスタンスを提供するために、データセンターフリートのアップグレードを積極的に進めています。「AI as a Service」への移行により、企業はオンプレミスのスーパーコンピュータ構築に伴う法外な設備投資なしに、高性能コンピューティングリソースを利用できるようになります。こうしたスーパーコンピューティングパワーの民主化は、ハイパースケールクラウドプロバイダーによるアクセラレータの大量調達を促進しており、開発者やデータサイエンティストにとって最速かつ最も効率的な環境の提供を競い合っています。

エッジコンピューティングと5Gの成長

5Gネットワークの展開とIoT(モノのインターネット)デバイスの普及により、データ処理はソースに迫るようになっています。エッジコンピューティングでは、自動運転車、スマートファクトリー、スマートシティからのリアルタイムデータストリームを処理するために、低レイテンシで高効率な処理能力が求められます。分散型インフラストラクチャがグローバルなデジタルエコシステムの重要な要素となるにつれ、エッジでの推論向けにカスタマイズされたデータセンターアクセラレータ(多くの場合、電力効率と熱管理を優先)の需要が高まっています。

詳細はこちら:https://www.fortunebusinessinsights.com/data-center-accelerator-market-106461

市場の課題

堅調な成長軌道を辿っているにもかかわらず、市場は大きな課題に直面しており、特に消費電力と熱管理に関する課題が顕著です。高性能アクセラレータは膨大な電力を消費するため、データセンターの運用コストと二酸化炭素排出量の増加に寄与しています。これらの強力なチップを搭載するためにラック密度が高まるにつれ、従来の空冷方式では不十分となり、液冷や液浸冷却技術への高額なアップグレードが必要になります。こうしたインフラの改修は、小規模なデータセンター運営者や既存施設にとって参入障壁となっています。

さらに、高速化されたハードウェアに必要な高額な初期投資も依然として制約となっています。最高級GPUや特殊ASICはプレミアムコンポーネントであり、総所有コスト(TCO)にはハードウェアだけでなく、専用のソフトウェアスタックや、それらをプログラミング・保守するために必要な熟練した人員も含まれます。サプライチェーンの複雑性と半導体不足は、安定しつつあるものの、周期的なリスクをもたらし、重要なインフラのアップグレードの展開スケジュールを遅らせる可能性があります。

セグメンテーション分析

プロセッサタイプ別

市場は、GPU、FPGA、ASIC、そしてDPU(データ処理ユニット)などの特殊アーキテクチャに分類されます。GPUは現在、確立されたソフトウェアエコシステムと膨大な並列処理能力により市場を席巻しており、AIモデルのトレーニングにおける標準となっています。しかし、最も急速な成長を遂げているのはASICです。AI推論やビデオトランスコーディングといった特定のワークロード向けに設計されたASICは、汎用アクセラレータと比較してワット当たりの性能が優れており、長期的な運用コストの最適化を目指すハイパースケーラーにとって魅力的な選択肢となっています。

アプリケーション別

アプリケーションの観点から見ると、市場はディープラーニングトレーニング、パブリッククラウドインターフェース、エンタープライズ推論、そしてハイパフォーマンスコンピューティングに分類されます。ディープラーニングトレーニングは現在、基盤となるAIモデルの開発に膨大なリソースが必要となることから、収益の大きなシェアを占めています。しかし、推論セグメントは大幅な拡大が見込まれています。より多くのモデルが研究室から実稼働環境に移行するにつれて、モデルを実行して結果を生成する推論ワークロードの量がトレーニングワークロードを上回る可能性が高く、効率的で低レイテンシの推論アクセラレータに対する継続的な需要が生まれます。

地域別インサイト

北米は、大手テクノロジー企業、ハイパースケールクラウドプロバイダー、そして成熟した半導体エコシステムの存在に支えられ、最大の市場シェアを占めています。米国はAIとチップ設計におけるイノベーションのハブとして機能し、先進的なデータセンター技術の早期かつ広範な導入を促進しています。政府機関および民間企業によるスーパーコンピューティング施設への大規模な投資も、この地域のリーダーシップをさらに強固なものにしています。

アジア太平洋地域は、予測期間中に最も高い成長率を記録すると予測されています。中国、インド、日本などの経済における急速なデジタル化は、新たなデータセンターの建設を後押ししています。この地域では、eコマース、フィンテック、通信セクターが急成長しており、膨大なデータ量が生成され、高速処理が求められています。さらに、デジタルインフラと現地での半導体製造を促進する政府の取り組みにより、APAC地域全体で次世代データセンターの展開が加速しています。

将来の展望

データセンターアクセラレータ市場の将来は、生成AIの進歩と持続可能なコンピューティングへの取り組みに深く結びついています。AIモデルが大規模化・複雑化するにつれ、業界ではアクセラレータ設計の二極化が進むと考えられます。基盤モデルの学習には大規模で消費電力の高いチップが、広範な推論には高効率で特化したチップが用いられるでしょう。チップレットや3Dスタッキングといったパッケージング技術の革新は、物理的な限界を克服し、将来のワークロードに求められるパフォーマンスのスケーリングを継続していく上で重要な役割を果たすでしょう。

さらに、SmartNICやDPUといったネットワークハードウェアとアクセラレータの統合は、データセンターのアーキテクチャを変革しつつあります。セキュリティ、ネットワーク、ストレージ管理といったインフラタスクをメインCPUから専用アクセラレータにオフロードすることで、データセンターはかつてないレベルの効率性とセキュリティを実現できます。この包括的なアクセラレーションアプローチは、データセンター自体が単一の分散型コンピュータとして機能し、アクセラレータがデジタル経済を牽引する重要なエンジンとなる未来を示唆しています。