自動車アフターマーケット規模、業界トレンド、機会および2032年までの予測

市場概要

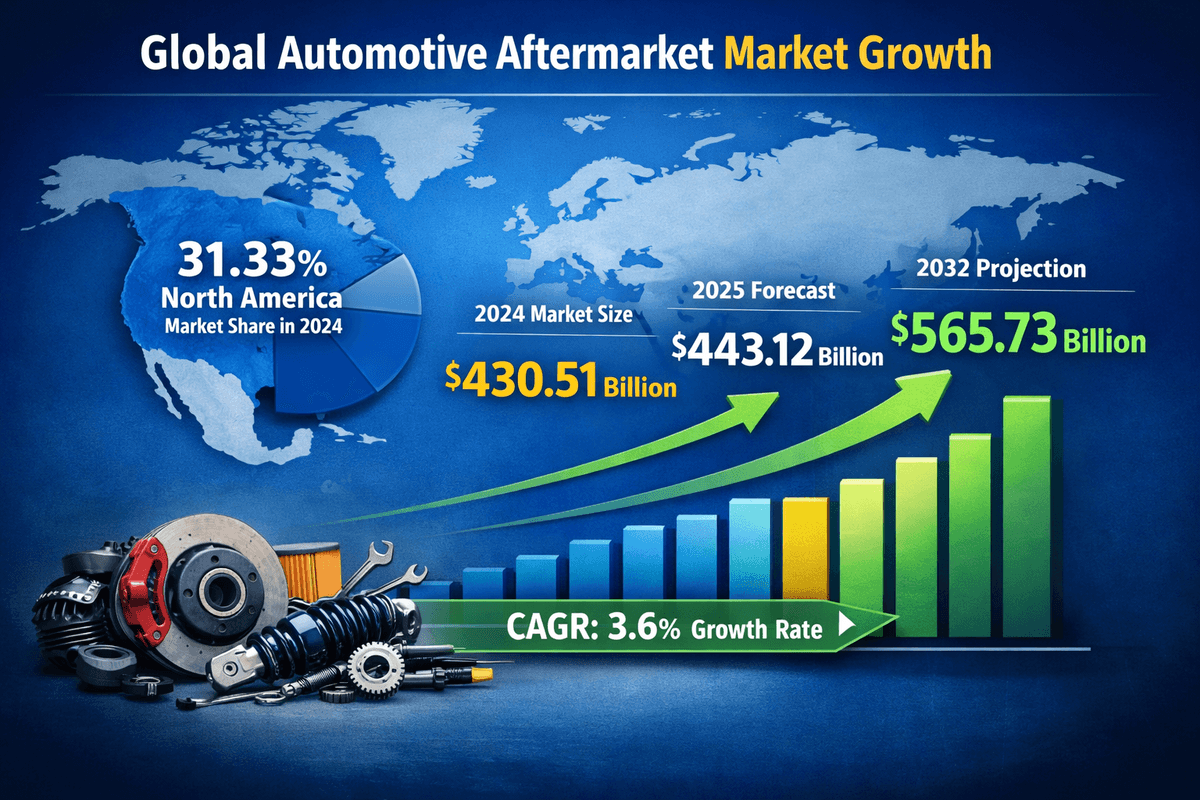

世界の自動車アフターマーケット市場規模は、2024年には4,305.1億米ドルと推定されました。市場規模は2025年の4,431.2億米ドルから2032年には5,657.3億米ドルに拡大し、予測期間中に3.6%の年平均成長率(CAGR)で成長すると予測されています。北米は2024年の市場シェア31.33%で、自動車アフターマーケット市場を牽引しました。

市場動向

世界の自動車エコシステムは劇的な変革を遂げており、中古車市場も例外ではありません。このセクターを支配する力学は、従来の機械修理から、高度なデータ駆動型サービスモデルへと移行しています。車両のソフトウェア定義化が進むにつれ、アフターマーケット業界は進化を余儀なくされ、高度な診断ツールとデジタルプラットフォームを統合することで、競争力を維持しています。

デジタルトランスフォーメーションとEリテール

市場ダイナミクスにおける最も顕著な変化の一つは、サプライチェーンと顧客インターフェースの急速なデジタル化です。eコマースプラットフォームの普及により、自動車部品へのアクセスが民主化され、個人の自動車オーナーと独立系整備工場の両方が世界中から部品を調達できるようになりました。自動車業界におけるこの「Amazon効果」により、従来の実店舗型販売店は物流を最適化し、競争力のあるオンライン価格を提供することを余儀なくされています。さらに、テレマティクスとコネクテッドカー技術の統合により、車両とサービスプロバイダー間の直接的な通信回線が確立され、リアルタイムの健康状態モニタリングとサービススケジュールの自動化が可能になっています。

DIYからDIFMへの移行

「Do-It-Yourself」(DIY)セグメントは、特に愛好家や人件費の高い市場において堅調に推移していますが、「Do-It-For-Me」(DIFM)への構造的なシフトが顕著に見られます。現代の自動車は、複雑な電子システム、先進運転支援システム(ADAS)、そして複雑なハイブリッドパワートレインを搭載しており、多くの場合、一般的な家庭の整備士の手には負えません。こうした複雑さから、必要な専門設備と専門知識を備えた専門サービスセンターへの需要が高まっています。その結果、アフターマーケットのバリューチェーンは、次世代の車両アーキテクチャに対応できる専門技術者の育成と育成に、より重点を置くようになっています。

主要な成長ドライバー

複数のマクロ経済要因と業界特有の要因が相まって、自動車アフターマーケットの着実な拡大を牽引しています。これらの要因は、既存の収益源を維持するだけでなく、世界中で新たな価値創造の道を切り開いています。

老朽化する世界の車両群

アフターマーケット業界の成長を牽引する主な原動力は、世界的な車両の平均車齢の上昇です。米国や欧州などの成熟市場では、軽自動車の平均車齢は12年を超えています。エンジニアリングと製造品質の向上により、車両の寿命は長くなっています。車両の経年劣化に伴い、修理の頻度や、タイヤ、バッテリー、ブレーキパッド、サスペンション部品などの交換部品の必要性が飛躍的に高まります。この傾向は、アフターマーケット事業者に安定した継続的な収益基盤を提供し、新車販売の周期的な変動からある程度保護しています。

中古車販売の増加

経済の不確実性と新車価格の高騰により、中古車市場は活況を呈しています。中古車は一般的に新車よりも迅速かつ頻繁なメンテナンスが必要です。消費者は中古車を購入する際、信頼性を確保するために、改修、アップグレード、または即時修理に投資することがよくあります。中古車取引とアフターマーケット支出のこの相関関係は、特に中古車販売台数と新車販売台数の比率が急速に上昇している新興国において、重要な成長要因となっています。

自動車部品の技術進歩

部品自体のイノベーションが価値成長を牽引しています。従来の機械部品を高付加価値の電子部品やセンサーに置き換えることで、平均取引額が増加します。例えば、最新のハロゲンヘッドランプやLEDヘッドランプアセンブリの交換は、旧式のシールドビームユニットの交換よりもはるかに収益性が高いです。さらに、パフォーマンス向上から外観の改造、インフォテインメントのアップグレードに至るまで、自動車のカスタマイズに対する消費者の欲求の高まりが、プレミアムアフターマーケットアクセサリーの需要を継続的に刺激しています。

詳細はこちら:https://www.fortunebusinessinsights.com/automotive-after-market-102613

市場の課題

明るい見通しにもかかわらず、業界は既存のビジネスモデルを揺るがす大きな課題に直面しています。これらの課題を乗り越えるには、関係者の機敏性と戦略的先見性が不可欠です。

電動化(EV移行)の影響

電気自動車(EV)への移行は、従来のアフターマーケットにとって諸刃の剣です。EVは内燃機関(ICE)車に比べて可動部品が大幅に少なく、排気システム、燃料噴射装置、ラジエーター、複雑なトランスミッションが不要です。この機械的な複雑さの軽減は、オイル交換やエンジン修理といった高頻度メンテナンスの収益を減少させる恐れがあります。サービスプロバイダーは、長期的な変化を乗り切るために、高電圧バッテリー管理、電動モーター整備、熱管理システムに関する専門知識を迅速に獲得し、事業を転換する必要があります。

偽造部品と品質管理

世界のアフターマーケットは、偽造部品の蔓延に悩まされています。これらの低品質部品は、正規メーカーの収益を損なうだけでなく、消費者に深刻な安全リスクをもたらします。未検証のオンラインマーケットプレイスの台頭はこの問題を悪化させ、サプライチェーンの監視を困難にしています。トレーサビリティと真正性の確保は、大手ブランドにとって最重要課題となっており、ブロックチェーン追跡や安全な梱包技術への投資が不可欠です。

サプライチェーンの混乱

近年の地政学的緊張と物流のボトルネックにより、世界の自動車サプライチェーンの脆弱性が露呈しました。自動車業界はジャストインタイム在庫システムに大きく依存しており、このシステムはショックの影響を受けやすいものです。原材料、半導体、輸送コンテナの不足は、重要な交換部品の在庫切れにつながり、顧客の不満を募らせ、修理の遅延につながる可能性があります。強靭で地域に密着したサプライチェーンの構築は、単なる運用上の問題ではなく、戦略的な必須事項となりつつあります。

セグメンテーション分析

市場の詳細な分析により、さまざまなセグメントにわたる明確な傾向が明らかになり、最も重要な機会がどこにあるかが浮き彫りになります。

交換部品別

市場は、タイヤ、バッテリー、ブレーキ部品、フィルター、ボディ部品、照明、ホイール、排気部品、その他に分類されます。タイヤとバッテリーは、普遍的な必要性と予測可能な摩耗サイクルにより、引き続き最大の市場シェアを維持しています。しかし、最も高い成長率を記録しているのは電子機器と照明の分野です。車両がモバイルコンピューターになるにつれ、交換用センサー、制御モジュール、高度な照明システムの需要が急増しています。フィルター分野は現在好調ですが、EVはオイルフィルターや燃料フィルターを必要としないため、電動化のトレンドによる長期的な逆風に直面しています。一方、キャビンエアフィルターの需要は依然として堅調です。

サービスチャネル別

サービス市場は、オリジナル・エクイップメント(OE)ネットワーク(正規ディーラー)と独立系アフターマーケット(IAM)に分かれています。歴史的には、正規ディーラーが保証期間内の車両のサービス市場を独占し、独立系整備工場が保証期間後のセグメントを担ってきました。しかし、この境界線は曖昧になりつつあります。独立系整備工場は、車両ライフサイクルの早い段階で顧客を維持するため、ディーラーグレードの診断機器への投資をますます増やしています。一方、OEMは、古い車両を所有する顧客を取り戻すため、「セカンドライン」の部品ブランドや全メーカー対応のサービスプログラムを立ち上げており、これら2つのチャネル間の競争は激化しています。

車種別

乗用車セグメントは、路上を走る車両の台数に支えられ、アフターマーケット収益の大部分を占めています。しかし、小型商用車、大型トラック、バスで構成される商用車セグメントは、1台あたりの利益率が高く、走行距離と稼働率に基づいたメンテナンススケジュールの予測が容易です。フリートオペレーターは、ダウンタイムを最小限に抑えるために予知保全ソリューションの導入を加速させており、部品とサービスの一体型契約を提供できるアフターマーケットプロバイダーにとって、ニッチな市場を形成しています。

地域別インサイト

アフターマーケットの状況を形成する上で、地理的差異が重要な役割を果たしており、各地域は独自の特徴と成長軌道を示しています。

北米

北米は依然として世界市場において大きな影響力を持っています。この地域は、高い自動車保有率、成熟した経済、そして深く根付いた自動車カスタマイズ文化を特徴としています。特に米国は、洗練された物流ネットワークと、大手小売チェーンや流通グループの強力なプレゼンスを誇ります。この地域における車両の平均年式の高さは、修理・メンテナンスサービスの需要を安定させる上で重要な要因となっています。

ヨーロッパ

ヨーロッパは、厳格な環境規制と高い安全基準によって推進される、非常に複雑な市場です。この地域は、ドイツ、フランス、イタリアを主要拠点とする強固な製造基盤を有しています。ヨーロッパ市場では、規模の経済性を目指し、販売代理店や購買グループの統合が急速に進んでいます。さらに、ヨーロッパは持続可能なアフターマーケットの取り組みの最前線に立っており、再生と循環型経済に重点が置かれています。

アジア太平洋

アジア太平洋地域は、最も急速に成長する市場になると予測されています。中国やインドなどの国々では、急速な都市化、可処分所得の増加、そして中流階級の爆発的な増加が自動車保有数の急増を促しています。過去10年間に販売された膨大な新車が古くなり始めるにつれ、アフターマーケットサービスの需要は急増すると予想されています。この地域の市場は、組織化されていない断片化されたセクターから、より構造化され専門化された業界へと移行しつつあり、この組織化においてデジタルプラットフォームが重要な役割を果たしています。

将来の展望

今後、自動車アフターマーケットは抜本的な改革の時代を迎えようとしています。コネクティビティ、自動化、電動化の融合により、価値提案が再定義されるでしょう。

予知保全とビッグデータ

アフターマーケットの未来はデータにあります。コネクテッドカーは、部品の健全性や運転行動に関するテラバイト単位のデータを生成します。ビッグデータ分析とAIを活用することで、アフターマーケットの事業者は、事後対応型の「故障対応型」モデルから、事前対応型の「予知保全型」モデルへと移行することができます。サービスプロバイダーは、車両オーナーに故障の兆候を事前に通知し、必要な部品を事前に発注して修理スケジュールを組むことで、不便を最小限に抑え、車両の稼働時間を最大化することができます。

持続可能性と循環型経済

環境サステナビリティは、企業の社会的責任(CSR)の指標から、中核的な事業推進力へと移行します。業界では、「グリーンパーツ」、つまり再生、リサイクル、あるいは持続可能な素材から作られた部品の急増が見込まれます。特に再生は、新品部品の製造よりもエネルギーと原材料の消費量が少なく、同等の性能保証を提供できるため、大きなビジネスチャンスをもたらします。規制が強化され、消費者の意識が高まるにつれて、循環型経済はアフターマーケット戦略の中心的な柱となるでしょう。

3Dプリンティングとオンデマンド製造

3Dプリンティング(積層造形)は、在庫管理に革命を起こす可能性を秘めています。流通業者は、売れ行きの悪い部品を何十年も倉庫に保管する代わりに、希少部品や廃番部品をオンデマンドで3Dプリンティングできるようになります。この機能により、保管コストが大幅に削減され、クラシックカーや生産終了モデルの部品調達という課題が解決され、アフターマーケットがあらゆる車種に効果的にサービスを提供できるようになります。