レーザーマイクロマシニングツール市場技術トレンドと範囲 2032年

市場概要

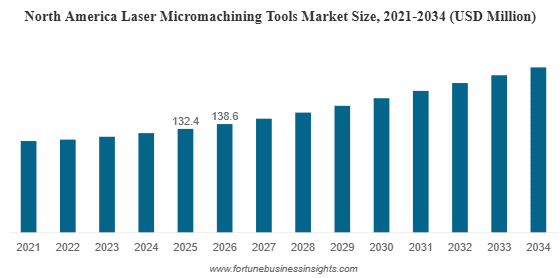

世界のレーザーマイクロマシニングツール市場は、2024年に3億4,390万米ドルと評価されました。市場規模は2025年の3億5,920万米ドルから2032年には5億4,550万米ドルに拡大し、予測期間中に6.2%の年平均成長率(CAGR)で成長すると予測されています。北米は2024年に36.93%のシェアを獲得し、世界市場を席巻しました。レーザーマイクロマシニングは、数ミクロンから数百ミクロンの微細構造を生成するプロセスです。これらの機械は、穴あけ、切断、フライス加工、マーキング、テクスチャリング、構造化など、様々な用途に利用されています。

市場動向

精密エンジニアリングの世界的環境は、現代の製造業における要求の進化に大きく牽引され、大きな変革期を迎えています。レーザーマイクロマシニングツールは、このエコシステムにおける重要なコンポーネントとして台頭し、従来の機械加工方法では不可能だった公差や複雑な形状の実現を可能にしています。現在、市場動向は、従来の機械加工に伴う機械的ストレスや工具摩耗を排除する非接触加工技術への力強い移行を特徴としています。

この市場を形成する主要な要因の一つは、電子機器の急速な小型化です。スマートフォン、ウェアラブル端末、タブレット端末などの民生用電子機器は、小型化と高機能化が進む一方で、プリント基板(PCB)のマイクロビアや精巧なディスプレイパネルといった内部部品の超精密加工に対する需要が急増しています。この傾向は電子機器に限ったものではなく、医療機器分野も大きな影響を与えています。ステント、カテーテル、マイクロ流体チップの製造には、レーザーアブレーション技術のみが実現可能な高精度と生体適合性の維持が求められます。

さらに、インダストリー4.0の原理の統合により、これらのツールの導入方法も大きく変化しています。最新のレーザー微細加工システムは、高度なセンサーやIoT接続機能の搭載が進み、リアルタイム監視や予知保全が可能になっています。スマートマニュファクチャリングへの移行により、稼働率の向上と品質の安定化が実現し、これらのツールは大量生産環境に不可欠なものとなっています。競争環境においても、既存のレーザーメーカーが垂直統合や戦略的パートナーシップの強化を模索し、レーザー光源単体ではなくターンキーソリューションの提供を目指していることから、統合と戦略的パートナーシップの強化が進んでいます。

主要な成長ドライバー

レーザーマイクロマシニング分野の拡大を牽引する重要な要因はいくつかあり、技術革新と市場導入のための肥沃な土壌を創出しています。最大の原動力は、多様な業界分野における高精度マイクロ部品の需要の急増です。自動車分野では、電気自動車(EV)への移行が新たな製造課題を生み出しています。燃料電池、高密度バッテリーインターコネクト、軽量センサーの製造には、レーザーマイクロマシニングが提供する精度が不可欠です。熱による損傷なしに異種材料を加工できる能力は、EVサプライチェーンにおける導入を促進する重要な利点です。

もう一つの重要な成長要因は、レーザー光源技術そのものの進歩です。超高速レーザー、特にピコ秒レーザーとフェムト秒レーザーの商用化とコスト削減は、市場に革命をもたらしました。連続波レーザーや長パルスレーザーとは異なり、超高速レーザーは非常に短い時間でエネルギーを照射するため、熱が周囲に伝わる前に材料をアブレーションします。この「コールドアブレーション」機能は、医療用インプラントに使用される生分解性ポリマーなどの熱に弱い材料や、半導体パッケージに使用されるガラスやセラミックなどの脆性材料の加工に不可欠です。

さらに、半導体業界はムーアの法則の飽くなき追求によって需要を刺激し続けています。ウェーハノードの微細化が進み、3Dスタッキング技術(シリコン貫通電極(TSV)など)が標準となるにつれ、ウェーハレベルでのダイシング、スクライビング、ドリリングにはレーザーマイクロマシニングツールが不可欠な存在となっています。デブリを最小限に抑えながら高アスペクト比を実現できる能力により、これらのツールは半導体製造イノベーションの最前線に君臨し続けています。

詳細はこちら:https://www.fortunebusinessinsights.com/laser-micromachining-tools-market-108715

市場の課題

レーザー微細加工ツール市場は、楽観的な成長軌道を描いているものの、特に中小企業(SME)における普及を阻む可能性のある特定の課題に直面しています。最も顕著な課題は、これらの高度なシステムに必要な初期投資額の高さです。最高の精度を提供する超高速レーザーシステムは、従来のCNC工作機械や標準的な産業用レーザーよりも大幅に高価です。このコスト障壁は、利益率の低い小規模な契約メーカーにとって大きな負担となり、大量受注が保証されなければROI(投資収益率)を正当化することが困難になる可能性があります。

技術的な複雑さも参入障壁となっています。レーザー微細加工ツールの操作には、フォトニクス、光学、材料科学に精通した高度なスキルを持つ人材が必要です。様々な材料に合わせてレーザーパラメータを最適化できる専門人材の不足は、加工速度の低下や品質問題につながる可能性があります。摩耗が目に見える機械工具とは異なり、レーザー加工のドリフトは微細なため、検出には高度な計測機器が必要となり、運用上の複雑さとコストをさらに増大させます。

さらに、「コールドアブレーション」は熱損傷を軽減しますが、すべての材料において完全に除去できるわけではありません。特定の特殊合金や複合材料における熱影響部(HAZ)の管理は、依然として技術的な課題です。さらに、レーザー微細加工のスループット速度は向上しているものの、非常に大量生産で複雑性の低い部品の場合、スタンピングや化学エッチングのプロセスに遅れをとることがあります。メーカーは、レーザー加工の優れた品質と大量生産に必要なサイクルタイムとの間のトレードオフを常に考慮する必要があります。

セグメンテーション分析

レーザーの種類別

市場はレーザーの種類に基づいて、固体レーザー、エキシマレーザー、CO2レーザー、ファイバーレーザーなど、様々なカテゴリーに分類されています。これらの中で、ファイバーレーザーと固体レーザー(特に超高速レーザー)は最も高い成長率を示しています。ファイバーレーザーは、運用効率、メンテナンスの容易さ、コンパクトな設置面積が高く評価されており、マーキングや彫刻用途に最適です。しかし、超高速レーザー(ピコ秒およびフェムト秒)は、市場における高価値セグメントを獲得しています。事実上あらゆる材料をミクロンレベルの精度で加工でき、熱の影響も無視できるため、医療業界や半導体業界では最適な技術となっています。

アプリケーション別

用途別に見ると、市場は穴あけ、切断、スクライビング、マーキング、表面構造化に分類されます。現在、穴あけと切断の分野が大きな市場シェアを占めています。マイクロドリリングは、航空宇宙産業ではタービンブレードの冷却孔の加工に、自動車産業では燃料噴射ノズルの加工に広く利用されています。表面構造化は、材料の表面特性を改変して疎水性、親水性、あるいは接着性を向上させることを目的とした、大きな可能性を秘めた新興分野です。この用途は、インプラントのオッセオインテグレーション(骨結合)を改善するため、バイオメディカル分野で注目を集めています。

エンドユーザー業界別

エンドユーザー層は多岐にわたり、自動車、航空宇宙、医療、エレクトロニクス、マイクロメカニクスなどを網羅しています。エレクトロニクス業界は、膨大な生産量と機器の小型化の継続的なサイクルにより、依然として収益の主要産業となっています。しかし、医療機器業界は最も高い成長率を示すと予測されています。医療部品に対する厳格な規制要件は、レーザー加工の再現性と清浄性を重視しています。用途は、ステントやハイポチューブの切断からカテーテル表面の構造化、マイクロフィルターの穴あけまで多岐にわたります。

地域別インサイト

地理的に見ると、市場は世界の主要地域ごとに明確な特徴を示しています。北米は現在、主要な航空宇宙および医療機器メーカーの強力なプレゼンスに牽引され、市場を支配しています。この地域の強力な研究開発エコシステムと先進的な製造技術の早期導入により、そのリーダーシップは確固たるものとなっています。特に米国は、防衛およびヘルスケア技術への政府および民間セクターによる多額の投資に支えられ、超高速レーザー応用におけるイノベーションの中心地となっています。

アジア太平洋地域は、予測期間中に最も急速な成長が見込まれています。この急成長は、中国、日本、韓国、台湾といった国々に半導体および民生用電子機器の製造拠点が集中していることに起因しています。これらの国々がバリューチェーンにおいて組立から高精度部品製造へと移行するにつれ、高度なレーザー微細加工ツールの需要が急増しています。ハイテク製造業を重視する中国の「中国製造2025」構想は、この地域の市場拡大の大きな触媒となっています。

ヨーロッパは、精密工学とフォトニクス研究の豊かな伝統を特徴とし、市場において確固たる地位を維持しています。ドイツはレーザー技術の世界的大国であり、レーザー光源およびシステムの大手メーカーが数多く拠点を置いています。この地域の自動車産業、特に高級車セグメントは、高品質なマイクロマシニングアプリケーションに対する需要を牽引しています。さらに、環境持続可能性に関する欧州の規制により、メーカーは化学エッチングプロセスに比べて廃棄物の少ないレーザー加工などのクリーンな技術へと移行しています。

将来の展望

レーザーマイクロマシニングツール市場の将来は非常に有望であり、技術のさらなる高精度化と自動化の進展が期待されています。最も期待されている開発の一つは、人工知能(AI)と機械学習(ML)をレーザー制御システムに直接統合することです。革新的なアルゴリズムにより、材料のばらつきや環境の変化を補正するためにプロセスパラメータをリアルタイムで調整できる「自己最適化」マシンが実現し、欠陥ゼロの製造が実現されるでしょう。

ハイブリッド製造システムも普及が進むと見込まれます。これらのシステムは、レーザーマイクロマシニングと、積層造形や従来のCNCフライス加工などの他のプロセスを単一の機械フレーム内で組み合わせたものです。この「オールインワン」アプローチにより、これまで実現不可能だった複雑な3Dマイクロ構造の製造が可能になります。例えば、部品を3Dプリントした後、すぐにレーザー仕上げを施すことで、必要な表面粗さと寸法精度を実現し、生産チェーンを合理化できます。

さらに、フォトニクス業界が深紫外線などの短波長領域の限界を押し広げるにつれ、レーザーマイクロマシニングの解像度限界は向上し続けるでしょう。これは、ナノテクノロジーや量子コンピューティングハードウェアの製造における新たな領域を切り開くでしょう。コストと技術的専門知識に関する課題は依然として残っていますが、あらゆるハイテク分野における小型化と高精度化への絶え間ない需要により、レーザーマイクロマシニングツールは将来の製造戦略の基盤であり続けるでしょう。