フィールドプログラマブルゲートアレイ市場規模、業界分析および2032年までの予測

市場概要

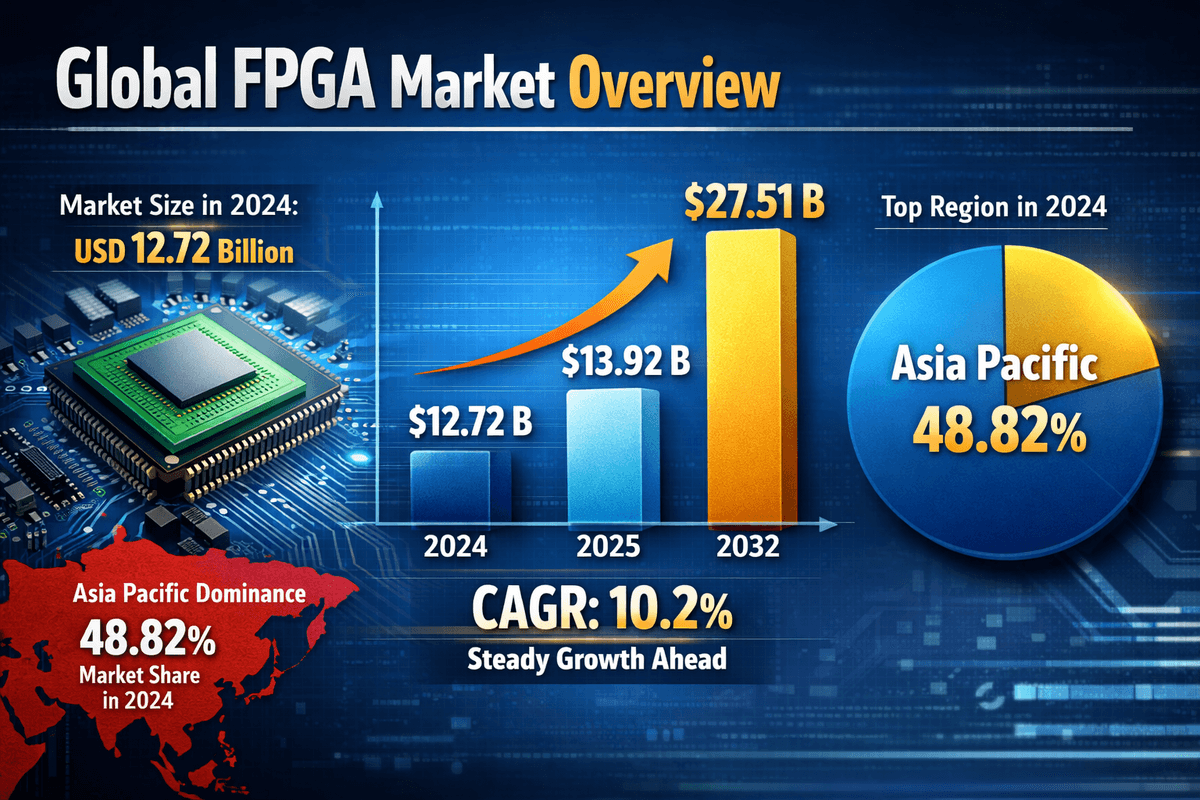

世界のフィールドプログラマブルゲートアレイ市場規模は、2024年に127.2億米ドルと評価されました。市場は2025年の139.2億米ドルから2032年には275.1億米ドルに成長し、予測期間中に10.2%のCAGRを示すことが予測されています。

市場動向

柔軟で高性能なコンピューティングソリューションへの需要の高まりを背景に、世界の半導体市場は大きな変革期を迎えています。フィールドプログラマブルゲートアレイ(FPGA)は、この進化において重要なコンポーネントとして登場し、固定機能の特定用途向け集積回路(ASIC)と汎用プロセッサ間のギャップを埋めています。市場は、特にプロセスノードのスケーリングとアーキテクチャの革新において急速な技術進歩を特徴としており、ロジック密度の向上と消費電力の低減を実現しています。産業界がデータ中心のアーキテクチャへと移行するにつれ、製造後に再構成して進化する規格やアルゴリズムに適応できるハードウェアの需要が高まっています。この独自の再プログラミング性により、エンジニアはリモートで機能を更新することができ、これは通信から車載エレクトロニクスに至るまで、さまざまな分野で不可欠な機能になりつつあります。

主要な成長ドライバー

市場を牽引する主な要因は、データセンターやエッジデバイスにおける人工知能(AI)および機械学習(ML)ワークロードの急激な増加です。従来のプロセッサとは異なり、FPGAは低レイテンシの並列処理機能を備えており、AI推論やディープラーニングの高速化に最適です。クラウドサービスプロバイダーは、ワットあたりのサーバー性能の最適化を目指しており、自然言語処理やビデオ分析といった複雑な計算タスクを処理するために、FPGAベースのアクセラレータカードの導入が増えています。

もう一つの重要な推進力は、5Gインフラの世界的な展開です。通信業界では、次世代ネットワークの流動的な規格に適応しながら、膨大なデータスループットと超低遅延を実現できるハードウェアが求められています。FPGAはベースバンド処理や無線ユニットの実装に広く活用されており、通信事業者は高額なハードウェア交換ではなく、ソフトウェアアップデートでネットワークプロトコルをアップグレードできます。さらに、自動車業界における先進運転支援システム(ADAS)と自動運転への移行は、堅調な需要チャネルを生み出しています。これらの車両には、リアルタイムのセンサーフュージョンと意思決定能力が求められ、FPGAの決定論的な性能はまさにこうしたタスクに最適です。

市場の課題

好調な軌道にもかかわらず、市場は明確な課題に直面しています。FPGA設計の複雑さは、多くのエンジニアリングチームにとって依然として大きな参入障壁となっています。標準的なCPUのソフトウェアプログラミングとは異なり、FPGA開発ではVerilogやVHDLといったハードウェア記述言語(HDL)の専門知識が求められる場合が多く、この急峻な学習曲線は市場投入までの期間を遅延させ、開発コストの増加につながる可能性があります。さらに、量産型の民生用アプリケーションでは、FPGAは単価と電力効率の点でASICとの競争に苦戦することがよくあります。設計が安定し、生産量が急増すると、メーカーは利益率を最大化するためにASICへの移行を頻繁に行うため、コスト重視の大量生産分野におけるFPGAの市場規模は縮小しています。

セグメンテーション分析

業界内のきめ細かな動向を理解するには、テクノロジー、アプリケーション、ノードサイズに基づいて市場を分析することが不可欠です。このセグメンテーションにより、投資フローが集中している分野や、リコンフィギュラブルロジックを最も急速に導入している業界が明らかになります。

テクノロジー別

市場はSRAM、フラッシュ、アンチヒューズ技術に分類されます。現在、SRAMベースのFPGAが最大のシェアを占めています。その優位性は、高い再プログラミング性、速度、そしてロジック密度に起因しており、プロトタイピングや高性能コンピューティングアプリケーションにおいて最適な選択肢となっています。しかし、SRAMは揮発性であるため、これらのデバイスはブートに外部メモリを必要とし、ボードフットプリントが増加します。フラッシュベースのFPGAは低速ですが、不揮発性でスタティック消費電力が低いため、瞬時起動が不可欠な産業用制御機器や車載機器といったアプリケーションでニッチな用途を見つけています。一方、アンチヒューズ技術はワンタイムプログラミングが可能で、放射線によるソフトエラーの影響を受けないため、信頼性とセキュリティが最優先される軍事・航空宇宙用途に限定されています。

アプリケーション別

アプリケーション分野は多岐にわたり、通信、データセンター、高性能コンピューティング(HPC)が需要を牽引しています。通信分野では、有線および無線ネットワークにおけるパケット処理とスイッチングにFPGAを活用しています。データセンター分野では、検索エンジン、データベース処理、AIワークロードの高速化に注力しています。自動車分野は、車両の電動化と高度なインフォテインメントおよび安全システムの統合に後押しされ、最も高い成長率を記録しています。産業オートメーション分野も安定した成長を続けています。モーター制御、マシンビジョン、そして正確なタイミングと同期を必要とする産業用ネットワークプロトコルにFPGAが活用されています。

詳細はこちら:https://www.fortunebusinessinsights.com/field-programmable-gate-array-market-104798

地域別インサイト

地理的に見ると、アジア太平洋地域は世界市場で圧倒的な地位を占めており、予測期間を通じてその優位性を維持すると予想されています。この優位性は、中国、台湾、韓国、日本といった国々における巨大な電子機器製造エコシステムによって支えられています。この地域は、民生用電子機器、自動車製造、通信機器製造のグローバルハブとして機能しています。中国と韓国における急速な産業化と政府支援による5Gネットワークの展開は、FPGAデバイスの消費をさらに加速させています。さらに、多数のファブレス半導体スタートアップ企業やアウトソーシング型半導体組立・試験(OSAT)プロバイダーの存在が、堅牢なサプライチェーンを促進しています。

北米は世界第2位の市場規模を誇り、イノベーションと高価値アプリケーションへの強い注力が特徴です。世界をリードするFPGA設計企業の本社が集中するこの地域には、高信頼性FPGAソリューションに大きく依存する成熟した航空宇宙・防衛セクターがあります。特に米国は、データセンターインフラと軍事近代化プログラムへの巨額の投資を通じて需要を牽引しています。また、この地域はAIとクラウドコンピューティング技術の導入においても先駆者であり、ハイエンドのFPGAベースのアクセラレーションカードに対する持続的な需要を生み出しています。

ヨーロッパは、主に自動車および産業セクターの牽引により、着実な成長を遂げています。堅調な自動車産業を擁するドイツは、電気自動車のパワートレインやADAS向けFPGAの主要消費者です。この地域では、インダストリー4.0とスマートファクトリーへの取り組みが重視されており、リアルタイム処理と機能安全が不可欠な産業用ロボットやオートメーションシステムにおけるFPGAの活用も促進されています。

将来の展望

今後、コンピューティングの限界が押し広げられる中で、フィールドプログラマブルゲートアレイ市場は持続的な拡大が見込まれます。最も有望なトレンドの一つは、ヘテロジニアスコンピューティングプラットフォームへのFPGAの統合です。FPGAファブリック、ARMプロセッサ、DSPスライス、高速トランシーバーを単一のダイに統合したシステムオンチップ(SoC)アーキテクチャの人気が高まっています。これらの「アダプティブSoC」は、プロセッサのソフトウェアプログラマビリティとFPGAのハードウェアアクセラレーションという、両方の長所を兼ね備えています。このトレンドにより、FPGA導入の障壁が下がり、ソフトウェア開発者はハードウェア設計の専門知識がなくてもFPGAの性能を活用できるようになると期待されています。

さらに、エッジコンピューティングの台頭は、大きなビジネスチャンスをもたらします。スマートカメラ、工場のセンサー、自律型ドローンなど、データ処理がデータソースに近づくにつれて、電力効率に優れた高性能推論エンジンの必要性が高まります。特定のニューラルネットワークに最適化され、アルゴリズムの進化に合わせてアップデートできるFPGAは、この市場を獲得する上で有利な立場にあります。プロセスノードが7nm以降へと継続的に微細化していくことで、FPGAはかつてないレベルのパフォーマンスを実現できるようになり、優れた電力効率を維持しながら、ハイエンドコンピューティングタスクにおいてGPUに匹敵する競争力を持つようになります。

結論として、設計の複雑さとコストに関する課題は依然として残るものの、急速な技術変化の時代における柔軟性の戦略的価値により、FPGAはデジタルインフラの基盤として今後もその地位を維持するでしょう。AIが普及し、ネットワークが複雑化する中で、ソフトウェアのスピードでハードウェアを適応させる能力は、今後10年間で市場を新たな高みへと押し上げるでしょう。