無機凝集剤市場規模、業界動向、成長及び予測 2032年

市場概要

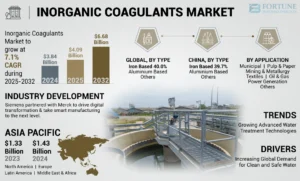

世界の 無機凝集剤市場規模は、2024年には38億4,000万米ドルと評価されました。予測期間中、2025年の40億9,000万米ドルから2032年には66億8,000万米ドルに成長し、年平均成長率(CAGR)は7.1%と予測されています。アジア太平洋地域は、2024年には37.24%の市場シェアを獲得し、無機凝集剤市場を牽引しました。

無機凝集剤市場は、世界の水・廃水処理システムにおいて重要な役割を果たしています。無機凝集剤は、水中の浮遊粒子を不安定化し、凝集させて沈殿とろ過によって除去するために使用される化学薬品です。これらの物質は、エネルギー、製造、鉱業、食品加工産業における都市飲料水処理、産業廃水管理、排水管理に広く利用されています。

急速な都市化、工業化、そして世界的な環境規制の強化に伴い、きれいな水と効果的な廃水処理に対する需要はかつてないペースで高まっています。その結果、無機凝集剤市場は2032年まで力強く持続的な成長を遂げると予想されています。政府、公益事業、そして産業界は、水の安全保障と規制遵守を確保するために、近代的な水インフラと化学処理ソリューションへの投資をますます増やしています。

無機凝集剤とその機能について理解する

無機凝集剤は、水中の浮遊物質やコロイド粒子の電荷を中和することで作用します。この中和作用により、粒子は衝突して結合し、フロックと呼ばれるより大きな凝集体を形成します。これらのフロックは、沈降、浮上、またはろ過によって除去することができます。

一般的な無機凝集剤の種類

-

アルミニウム系凝固剤

-

鉄系凝固剤

-

ポリアルミニウム化合物

-

鉄(III)および第一鉄(II)塩

それぞれのタイプは、水の化学組成、温度、濁度、汚染物質のプロファイルに応じて、特定の性能上の利点を提供します。無機凝集剤は、その広範な入手性、信頼性、そして費用対効果の高さから、従来型および高度な水処理システムに不可欠な構成要素となっています。

https://www.fortunebusinessinsights.com/jp/無機凝集剤市場-103422

清潔な飲料水への需要の高まり

人口増加、気候変動、そして淡水資源の汚染の深刻化により、安全な飲料水へのアクセスは世界的な最重要課題となっています。発展途上地域における急速な都市拡大は、既存の水供給・処理インフラに大きな負担をかけています。

自治体の水処理施設では、以下の目的で無機凝集剤に大きく依存しています。

-

濁度と浮遊物質を減らす

-

有機物と着色料を除去する

-

ろ過効率を向上させる

-

飲料水基準の遵守を確保する

政府主導の水浄化プログラム、スマートシティ構想、公衆衛生政策により、都市部および農村部の水道システム全体で無機凝集剤の消費量が大幅に増加しています。

産業廃水処理が成長の原動力に

産業廃水には、重金属、油脂、グリース、染料、浮遊物質などの複雑な汚染物質が含まれています。産業部門は、特に以下のような産業において、無機凝集剤の最大の消費者の一つです。

-

発電

-

化学製品および石油化学製品

-

食品および飲料加工

-

繊維と染色

-

鉱業と鉱物処理

-

パルプおよび製紙製造

環境規制が厳格化するにつれ、産業界は排出前に排水を処理することが求められています。無機凝集剤は、排水の水質に関する規制値を満たすための経済的かつ非常に効果的なソリューションを提供します。

産業施設におけるゼロ液体排出(ZLD)システムと水のリサイクルの導入の増加により、高性能無機凝集剤の需要がさらに高まっています。

インフラ開発と都市化

急速な都市化により、新たな水処理施設、下水道システム、雨水管理インフラへの需要が急増しています。新興国は、都市の給水網、廃水処理施設、淡水化プロジェクトに多額の投資を行っています。

無機凝固剤は、次のような用途で広く使用されています。

-

地表水処理

-

地下水処理

-

雨水流出処理

-

淡水化前処理システム

各国政府が安全な水と衛生設備へのアクセス拡大に注力する中、無機凝集剤市場は長期的な公共インフラ支出の恩恵を受けています。

凝固剤製剤における技術的進歩

無機凝集剤市場では、処理効率、費用対効果、環境の持続可能性の向上を目指した大きな技術変革が進行中です。

主要な技術トレンド

-

性能向上のための前加水分解アルミニウムおよび鉄凝固剤の開発

-

より速いフロック形成のための高塩基度配合

-

低汚泥凝集剤

-

無機成分とポリマーベースの成分を組み合わせた混合凝固剤システム

-

溶解性と安定性が向上し、取り扱いと投与が容易になりました

これらの進歩により、処理施設では化学物質の投与量を減らし、汚泥の量を最小限に抑え、全体的なプロセス経済性を向上させることができます。

環境規制が市場拡大を促進

排水と飲料水の水質を規制する厳格な環境法は、無機凝集剤市場を形成する上で最も影響力のある要因の一つです。世界中の規制当局は、以下の項目について許容限度を厳格化しています。

-

総浮遊物質(TSS)

-

化学的酸素要求量(COD)

-

生物学的酸素要求量(BOD)

-

重金属

-

リンと窒素

これらの基準に準拠するために、自治体や産業界は、一次および二次浄化に無機凝集剤に大きく依存する高度な化学処理システムに投資しています。

環境強制措置、不遵守に対する罰則、義務的な水再利用目標により、導入がさらに加速しています。

汚泥管理と循環型経済への取り組み

無機凝集剤の使用における主要な運用上の課題の一つは、汚泥の発生です。重金属や有害化合物による汚染の可能性があるため、汚泥の処分には慎重な取り扱いが必要です。

この課題に対処するために、業界では次のような点にますます重点を置いています。

-

汚泥の脱水と減容

-

安全な埋立処分方法

-

汚泥からの有価金属の回収

-

処理済み汚泥の建設および土壌改良における再利用(許可されている場合)

循環型経済の実践と改善された汚泥管理技術を組み合わせることで、無機凝集剤の使用の長期的な持続可能性が向上することが期待されます。

地域市場の洞察

アジア太平洋

アジア太平洋地域は、急速な都市化、産業活動の拡大、人口増加、そして水道インフラへの政府支出の増加により、無機凝集剤市場が最も急速に成長しています。大規模な市町村水処理プロジェクトや産業廃水リサイクルプログラムが、堅調な需要を牽引しています。

北米

北米は、老朽化した水道インフラの改修、厳格な規制の施行、そして広範な産業用水処理ニーズに支えられ、安定した市場を維持しています。スマートな水管理と処理施設の近代化への投資が引き続き成長を支えています。

ヨーロッパ

ヨーロッパの市場成長は、厳格な環境保護政策、水再利用の取り組み、そして産業の持続可能性プログラムに影響を受けています。この地域では、栄養塩除去と高度な廃水処理技術が重視されています。

ラテンアメリカ、中東、アフリカ

これらの地域では、淡水化、鉱業、石油・ガス、都市水道インフラへの投資が増加しています。水不足と水質汚染に対する意識の高まりにより、無機凝集剤の導入が加速しています。

無機凝集剤市場における課題

明るい見通しにもかかわらず、無機凝固剤市場はいくつかの課題に直面しています。

-

原材料価格の変動

-

保管および取り扱いにおける腐食の問題

-

バルク化学物質の輸送コスト

-

汚泥の処分と環境管理

-

特殊用途における有機およびハイブリッド凝固剤との競争

しかし、技術の進歩と規制のサポートにより、これらの課題の多くは軽減されています。

市場参加者にとっての重要な機会

市場参加者は、以下の点に焦点を当てることで大きなチャンスを獲得できます。

-

低濁度・冷水処理用高効率凝集剤

-

産業廃水向けのカスタマイズされた配合

-

リンと栄養素の除去に最適化された凝固剤

-

デジタル投与および監視システムとの統合

-

水不足地域および工業化地域への拡大

化学の専門知識と技術サービス、プロセス最適化、規制遵守サポートを組み合わせた企業は、強力な市場優位性を獲得することが期待されます。

無機凝集剤市場の将来展望

世界の無機凝集剤市場は、2032年まで力強い勢いを維持すると予想されています。将来を形作る主な要因は次のとおりです。

-

深刻化する世界的な水ストレス

-

産業廃水発生量の増加

-

都市衛生インフラの拡張

-

水のリサイクルと再利用の増加

-

凝固剤の性能における技術的改善

-

環境の持続可能性への関心の高まり

世界中の政府がきれいな水へのアクセスと環境保護を優先するにつれ、現代の水処理における無機凝集剤の役割は拡大し続けるでしょう。

結論

無機凝集剤市場は、世界の水・廃水処理産業の礎石です。汚染物質の除去、水質改善、規制遵守の確保において不可欠な役割を果たしており、公衆衛生、環境保護、そして産業の持続可能性にとって極めて重要です。

世界的な水需要の増加、産業活動の活発化、そして厳格な環境規制により、市場は長期にわたる着実な成長が見込まれます。凝集剤配合の継続的なイノベーション、汚泥管理の改善、そしてスマート水処理システムとの統合が、市場の進化の次の段階を形作るでしょう。効率性、持続可能性、そして顧客中心の処理ソリューションに投資する企業は、拡大する世界的な無機凝集剤市場で成功を収める上で最適な立場に立つでしょう。