低分子API市場推進要因、課題、および動向 2032年

市場概要

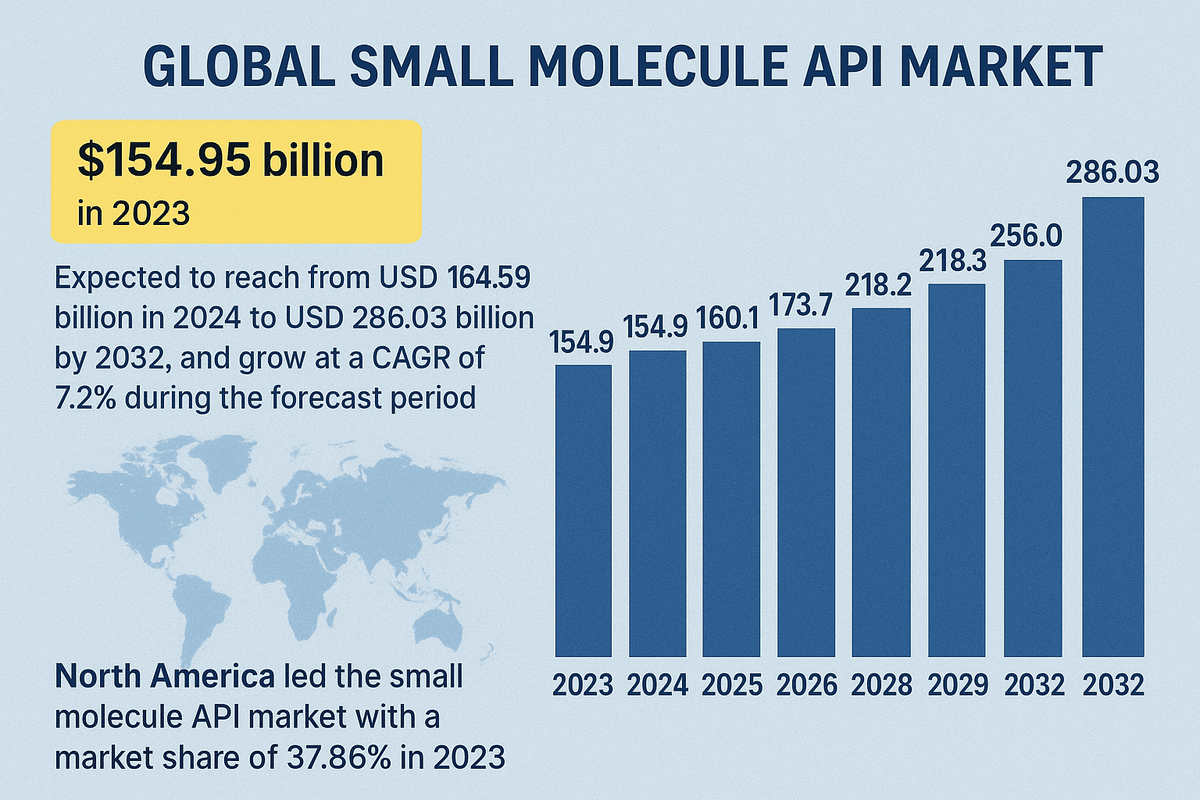

世界の低分子API市場規模は、2023年には1,549.5億米ドルに達し、2024年の1,645.9億米ドルから2032年には2,860.3億米ドルに拡大し、予測期間中は年平均成長率(CAGR)7.2%で成長すると予想されています。北米は2023年に37.86%の市場シェアを獲得し、低分子API市場をリードしました。

製薬会社が慢性疾患および急性疾患の治療に低分子医薬品への依存度を高めていることから、低分子API市場は急速に拡大しています。有効成分(API)は医薬品製剤の中核を担い、治療効果を発揮し、臨床効果を確実なものにします。低分子量で細胞吸収性に優れた低分子APIは、世界の医薬品開発において引き続き重要な役割を果たしています。疾患の蔓延、ジェネリック医薬品の需要増加、医薬品生産量の増加、そして化学合成技術の進歩が、市場の着実な成長を牽引しています。規制当局が安全で高品質な医薬品製造プロセスを重視していることから、2032年以降も世界の低分子API業界の持続的な成長が期待されます。

低分子API入門

低分子APIは、治療効果を有する医薬品の製造に用いられる化合物です。生物由来の巨大で複雑な分子であるバイオ医薬品とは異なり、低分子APIは化学合成されており、高い安定性を保ちながら大量生産が可能です。がん、糖尿病、心血管疾患、感染症、呼吸器疾患、神経疾患など、幅広い疾患の治療に広く利用されています。

これらの API は、ブランド医薬品だけでなく、これらの製剤を費用対効果の高い治療オプションとして利用するジェネリック医薬品メーカーにとっても不可欠です。低分子医薬品は、手頃な価格、安定性、高い経口バイオアベイラビリティ、および製剤の容易さから、引き続き製薬業界の基礎となっています。

市場動向

市場の推進要因

1. 慢性疾患の有病率の上昇

糖尿病、高血圧、がん、呼吸器疾患といった慢性疾患の世界的な増加は、低分子医薬品の需要を牽引しています。慢性疾患の治療の多くは長期の投薬を必要とするため、低分子APIの需要は引き続き高まっています。

2. ジェネリック医薬品への強い需要

多くのブロックバスター医薬品の特許切れに伴い、ジェネリック医薬品メーカーは生産を増強しています。低分子APIはジェネリック医薬品の基盤を成し、大規模かつ費用対効果の高い製造に不可欠です。

3. 化学合成技術の進歩

連続製造、グリーンケミストリー、高度な触媒プロセスなどのイノベーションにより、API 製造はより効率的で、コスト効率が高く、持続可能になりました。

4. 契約製造組織(CMO)の成長

多くの製薬会社は、コスト削減、拡張性、規制に関する専門知識を理由に、API 製造を専門の CMO にアウトソーシングしており、この傾向は市場の成長を大きく促進するでしょう。

市場の制約

1. 厳格な規制要件

API メーカーは、適正製造基準 (GMP)、規制監査、および文書化標準に準拠する必要がありますが、これらの厳格な要件により、製造コストが増加し、製品承認が遅れることになります。

2. サプライチェーンの混乱

パンデミック、地政学的緊張、原材料不足といった世界的な出来事は、APIサプライチェーンに混乱をもたらす可能性があります。単一地域のサプライヤーへの過度の依存も、脆弱性を高めます。

3. 環境と廃棄物管理の課題

API の化学合成では有害廃棄物が発生する可能性があるため、製造業者は環境管理および廃棄物処理システムに多額の投資を行う必要があり、運用コストが増加します。

市場機会

1. グリーンケミストリーへの移行

持続可能で環境に優しい製造プロセスは、廃棄物を大幅に削減し、業務効率を向上させることができます。グリーンケミストリーの実践を導入する企業は、競争上の優位性を獲得します。

2. 成長の可能性を秘めた新興市場

アジア太平洋、ラテンアメリカ、中東、アフリカの国々では、医療投資の増加、現地での製造業へのインセンティブ、製薬業界の拡大により、大きなチャンスが生まれています。

3. 高活性API(HPAPI)への関心の高まり

腫瘍学および慢性疾患における標的治療の需要は、高力価API(HPAPI)に新たな機会をもたらしています。低用量で高い治療効果を発揮する能力を持つHPAPIは、現代の医薬品開発において非常に貴重な存在です。

4. 個別化医療と研究開発の拡大

個別化医療への投資の増加により、製薬会社は新たな小分子の組み合わせと治療アプローチを模索するようになっています。

市場セグメンテーション

1. タイプ別

-

キャプティブAPI(製薬会社が自社で製造)

-

契約API(サードパーティCMOが製造)

契約 API セグメントは、アウトソーシングのトレンドの高まりにより、力強い成長を遂げています。

2. 製造エンジニアリング

-

合成API

-

半合成API

-

発酵ベースのAPI

コンポジション API は、広く採用され、コスト効率が高いことから主流になっています。

3. 治療部位

-

腫瘍学

-

心血管疾患

-

中枢神経系障害

-

感染症

-

呼吸器疾患

-

代謝障害

-

消化器疾患

腫瘍学 API は、世界中でがんの発生率が上昇しているため、最も急速に成長している分野です。

4. エンドユーザーによる

-

製薬会社

-

契約製造組織

-

研究室

-

専門医薬品開発者

製薬会社は、ジェネリック医薬品とブランド医薬品の大規模生産を牽引役として、依然として低分子 API の最大の消費者です。

地域別インサイト

北米

北米は、強力な研究インフラ、医薬品開発への多額の投資、そして大手製薬会社の存在に支えられ、依然としてAPI生産の主要拠点となっています。がんや慢性疾患に対するAPIの需要が高いことから、米国がこの地域をリードしています。

ヨーロッパ

ヨーロッパには、厳格な品質基準に支えられた確立された医薬品産業があります。ドイツ、英国、スイス、イタリアは、特殊かつ複雑な用途向けのAPIを特に重視したAPI生産の主要国です。

アジア太平洋

アジア太平洋地域は最も急速に成長している地域であり、中国とインドにおける大規模なAPI製造が主流となっています。低い生産コスト、大規模な製造能力、そして輸出能力により、この地域は世界的に重要なサプライヤーとなっています。

ラテンアメリカ

ブラジルとメキシコでは、医薬品製造施設と医療費の拡大により、API の需要が増加しています。

中東およびアフリカ

この地域は、医療の近代化と現地での医薬品生産への投資に支えられ、緩やかな成長を遂げています。

競争環境

低分子API市場は熾烈な競争を繰り広げており、企業はイノベーション、拡張性、グローバルコンプライアンス、コスト最適化に注力しています。主要な戦略トレンドには以下が含まれます。

-

強力な腫瘍学APIへの投資

-

製造施設の拡張

-

連続製造の導入

-

グリーンケミストリーソリューションの開発

-

サプライチェーンのレジリエンス強化

-

APIアウトソーシングパートナーシップの拡大

企業はスピードと効率性を向上させるために、デジタル製造技術と自動化も模索しています。

低分子API市場の将来動向

1. 高活性API(HPAPI)の成長

標的療法の増加に伴い、非常に強力な API の重要性が高まっており、市場における特殊な封じ込め施設への投資が増加すると予想されます。

2. 連続生産の導入

連続プロセスは、バッチ製造に比べて生産が速く、製品品質が向上し、コストが低くなるため、将来の重要なトレンドです。

3. デジタルトランスフォーメーションとインダストリー4.0

AI、機械学習、ロボット工学、IoT の統合により、予測保守、収益最適化、リアルタイム監視が強化されます。

4. CMOの役割の拡大

コスト圧力、生産能力の制限、専門的な製造知識の必要性により、アウトソーシングは今後も推進されるでしょう。

5. 持続可能な慣行への投資

持続可能性の目標を達成するために、製造業者はより環境に優しいプロセスに移行し、溶剤の使用を減らし、廃棄物の管理を改善しています。

結論は

低分子API市場は、慢性疾患治療薬の需要増加、ジェネリック医薬品生産の拡大、そして化学合成技術の進歩を背景に、急速に進化しています。製薬会社がAPI生産のアウトソーシングを拡大し、費用対効果の高い高品質な医薬品開発に注力する中で、今後10年間は市場が大きく成長すると予想されています。グリーンケミストリー、連続製造、デジタルトランスフォーメーションといったイノベーションが未来を形作る中、低分子APIは今後も医薬品市場を牽引していくでしょう。そのアクセス性、効率性、そして治療への汎用性の高さは、2032年以降も世界の医薬品開発において中心的な役割を果たし続けることを確実にしています。