プラスチック溶接機器市場規模、シェア、成長トレンドおよび2032年までの予測

市場概要

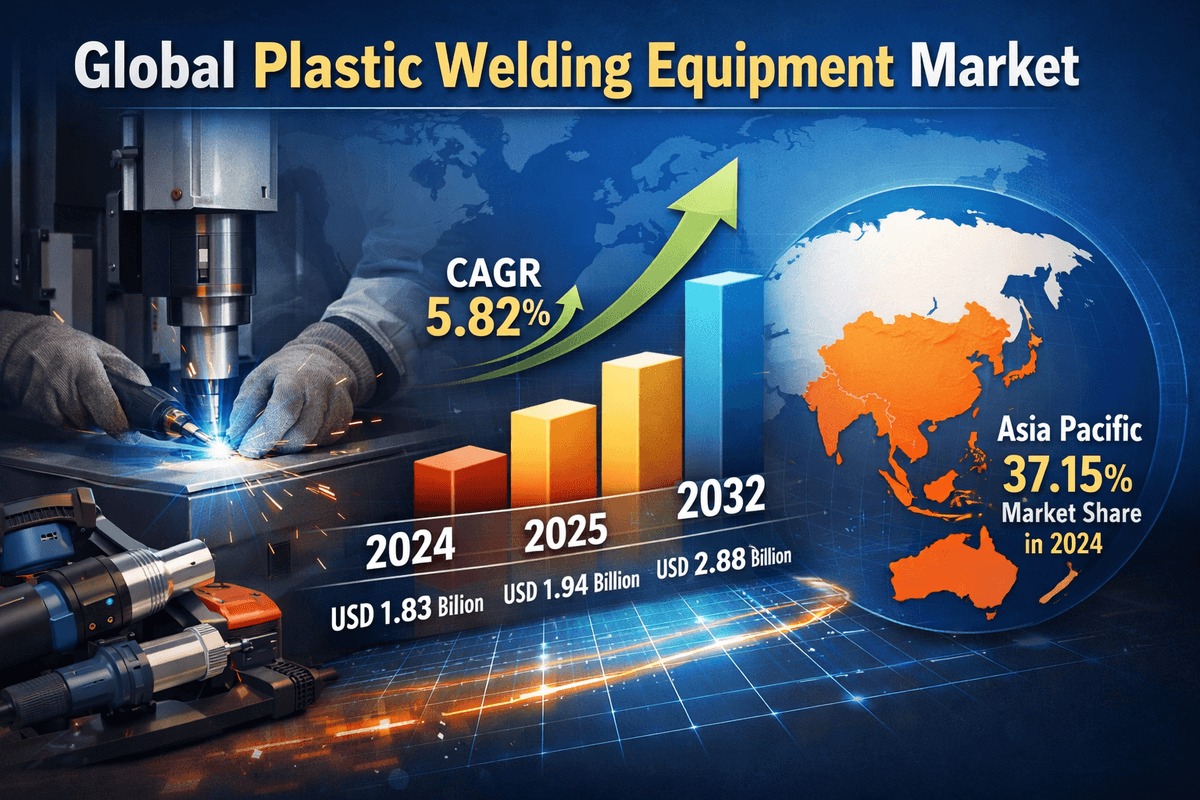

世界のプラスチック溶接装置市場規模は、2024年に18億3,000万米ドルと評価されました。市場は2025年の19億4,000万米ドルから2032年には28億8,000万米ドルに成長し、予測期間中に5.82%の年平均成長率(CAGR)で成長すると予測されています。プラスチック溶接装置は、熱と圧力を用いて相溶性のある熱可塑性材料を化学的に接合し、強固で永続的な分子結合を形成するツールおよび機械です。

市場動向

製造業が金属から高性能エンジニアリングプラスチックや複合材料への移行を進める中、産業界は現在、大きなパラダイムシフトの真っ只中にいます。この変化は、プラスチック溶接機器の市場動向を根本的に変革しつつあります。産業界が軽量構造、耐腐食性、そして設計の柔軟性を追求する中で、高度な接合技術への需要が急増しています。プラスチック溶接は、余分な重量や材料を追加することなく、シームレスで気密性の高い高強度接合を実現できるという点で、従来の機械的ファスナーや接着剤に比べて大きな利点があります。この技術は、構造の完全性と美観が最も重視される分野において、ますます重要になっています。

さらに、市場はポリマー科学の急速な進歩の影響を受けています。PEEK(ポリエーテルエーテルケトン)やPPS(ポリフェニレンサルファイド)といった先進的な熱可塑性プラスチックの開発には、より高い融点と複雑な材料特性に対応できる、同様に高度な溶接ソリューションが必要です。そのため、機器メーカーは溶接パラメータの精度と制御性を向上させるために、研究開発に多額の投資を行っています。溶接機へのデジタル制御とサーボ電動アクチュエータの統合もまた、ダイナミックなトレンドであり、リアルタイムの監視とデータロギングを可能にしています。これは、世界の製造業を変革するインダストリー4.0の広範な動きと完全に一致しています。

サプライチェーンのレジリエンス(回復力)も、現在の市場動向に影響を与えています。メーカーが生産の現地化を図り、不安定なグローバルサプライチェーンへの依存度を低減しようとする中で、強固な国内製造能力の確立に新たな焦点が当てられています。この「リショアリング」の傾向は、特に北米と欧州において、プラスチック溶接システムを含む自動化・組立設備への設備投資を促進しています。市場は手作業による組立工程から、完全自動化された高速生産ラインへと移行しており、高い再現性と最小限のサイクルタイムで稼働する溶接設備が求められています。

主要な成長ドライバー

自動車の軽量化とEVの普及

プラスチック溶接機器業界を牽引する最も強力な要因は、自動車業界における軽量化への飽くなき追求です。厳しい排出ガス規制と車両の急速な電動化により、自動車メーカーはバッテリーの航続距離を延ばし、燃費を向上させるために、車両重量の軽量化という大きなプレッシャーにさらされています。このため、ボンネット下、内装トリム、さらには構造部品に至るまで、熱可塑性プラスチック部品が広く採用されるようになりました。これらの部品を効率的に接合するには、プラスチック溶接技術、特に振動溶接とレーザー溶接が不可欠です。電気自動車(EV)用バッテリーパックの製造においても、気密性と電気絶縁性を確保するためにプラスチック溶接に大きく依存しており、機器メーカーにとって新たな莫大な収益源となっています。

医療機器業界の拡大 ヘルスケア

分野は、もう一つの重要な成長の柱です。使い捨て医療機器、診断キット、外科器具の需要は世界的に高まっています。プラスチック溶接は、生体適合性を損なう可能性のある溶剤や接着剤を使用せずに、汚染物質のない気密シールを実現できるため、この業界で好まれる接合方法です。超音波溶接などの技術は、カテーテル、血液フィルター、液体容器などの組み立てにおいて標準的な技術です。パンデミック以降、衛生基準と滅菌基準への関心が高まったことで、クリーンルーム対応の溶接機械への投資がさらに加速しています。

包装技術の進歩

包装業界は、より持続可能で耐久性の高いソリューションへと進化しており、高度な溶接機器の需要が高まっています。フレキシブル包装、ブリスターパック、パウチは、製品の鮮度を維持し、汚染を防ぐために精密なシーリングが必要です。超音波シーリングは、消費電力が少なく、動作が速く、シールエリアの製品汚染(食品残留物など)を遮断できるため、熱伝導シーリングよりも注目を集めています。さらに、リサイクルを容易にするためにモノマテリアル包装への移行が進むにつれ、材料を劣化させることなく接合強度を確保するための特殊な溶接パラメータが必要となり、機器の革新がさらに加速しています。

市場の課題

高額な初期資本投資

この市場への参入と拡大における主な障壁の一つは、高度な溶接システムに伴う初期コストの高さです。レーザー溶接やサーボ駆動式超音波溶接機などの技術は、従来の溶剤接着や機械的な締結方法と比較して、かなりの設備投資を必要とします。中小企業にとって、消耗品の削減やサイクルタイムの短縮による長期的なROIがプラスであっても、こうした初期投資を正当化することは困難です。こうしたコストへの敏感さは、コストに敏感な市場や小規模な受託製造業者における導入率を鈍化させる可能性があります。

技術的専門知識とスキルギャップ:

プラスチック溶接は、時間、温度、圧力の正確な相互作用に依存する複雑なプロセスです。高品質の溶接を実現するには、ポリマーのレオロジーと材料の適合性に関する深い理解が必要です。現在、これらの溶接プロセスを最適化し、複雑な装置のトラブルシューティングに必要な専門知識を有する熟練した技術者やエンジニアが不足しています。一部の高度な溶接技術は「ブラックボックス」であるため、特別な訓練を受けていないオペレーターにとっては扱いが難しい場合があります。このスキルギャップは、装置の稼働率低下や品質問題につながり、市場への浸透を阻害する可能性があります。

材料の適合性に関する問題:

プラスチック溶接は汎用性が高いものの、一般的には適合性のある熱可塑性プラスチックの接合に限られます。異種材料や熱硬化性材料の接合は依然として大きな技術的ハードルです。製品設計者が性能を最適化するために異なる材料を組み合わせること(例えば、硬質基板へのソフトタッチオーバーモールディング)をますます求めるようになるにつれ、従来の溶接技術の限界が明らかになっています。ステーキングやスウェージングなどの技術はこれらの問題の一部に対処できますが、適合しないポリマー間に真の分子結合を形成することができないため、特定のマルチマテリアル設計において溶接装置の適用範囲が制限されます。

詳細はこちら:https://www.fortunebusinessinsights.com/plastic-welding-equipment-market-114605

セグメンテーション分析

テクノロジー別

市場は技術によって複数の明確なカテゴリーに細分化されており、それぞれが特定の産業ニーズに対応しています。超音波溶接は、そのスピード、エネルギー効率、そして小型から中型の部品への幅広い適合性から、現在、支配的な地位を占めています。電子機器業界や医療業界では広く普及しています。しかし、最も急速に成長している分野はレーザー溶接です。美観に優れ、フラッシュフリーで微粒子発生のない溶接を実現できるため、自動車用センサーや医療用マイクロ流体工学といった高価値アプリケーションには欠かせないものとなっています。振動溶接は、自動車の吸気マニホールドや計器パネルといった大型で不規則な形状の部品の主力ソリューションであり、広い表面積に堅牢な接合強度を提供します。ホットプレート溶接やスピン溶接などの他の技術は、特定の接合形状や材料特性によって用途が決まるニッチなアプリケーションで引き続き利用されています。

アプリケーション別

用途別では、自動車部門が最大の市場シェアを占めています。テールランプから燃料タンクまで、現代の自動車に使用されているプラスチック部品の膨大な量に対応するため、多種多様な溶接装置が求められています。医療機器部門は、世界的な人口高齢化と家庭用ヘルスケア機器の高度化の進展を背景に、最も高い成長率が見込まれています。電子・電気部門も大きな市場規模を誇り、溶接装置はハウジングの組み立て、電線接続、回路の埋め込みなどに広く使用されています。包装材および消費財(玩具、家電製品)は、コア市場の残りの部分を占めており、標準的な溶接機に対する安定した量的需要を生み出しています。

地域別インサイト

アジア太平洋地域は、プラスチック溶接機器市場において世界的な原動力となっています。この地域の優位性は、中国、インド、日本、韓国の巨大な製造エコシステムによって支えられています。特に中国は「世界の工場」として機能し、世界の家電製品と自動車部品の大部分を生産しています。東南アジア諸国の急速な工業化は、これらの機器の設置基盤をさらに拡大させています。インドでは、政府の「Make in India」政策により、自動車および包装セクターの成長が促進され、最新の組立技術に対する需要が高まっています。

北米は成熟しつつも、非常に革新的な市場です。この地域は医療および航空宇宙分野のハイエンドアプリケーションに重点を置いています。米国には大手医療機器メーカーが多数拠点を置いており、高精度でクリーンルーム対応の溶接システムの需要が高まっています。さらに、活況を呈する米国の自動車産業、特に急成長中のEVスタートアップ企業は、高度なレーザー溶接および振動溶接技術の主要な消費者です。ここでは、量よりも精度、データ接続性、そしてプロセス制御が重視されています。

ヨーロッパは、自動車エンジニアリングと持続可能なパッケージングソリューションの拠点であり続けています。高級自動車製造の中心地であるドイツは、先進複合材に対応できる高性能溶接機器の需要を牽引しています。また、この地域は循環型経済の最前線に立っており、ヨーロッパのメーカーは再生プラスチックや生分解性材料の加工に溶接機器を活用する先駆的な取り組みを進め、持続可能な製造方法のグローバルスタンダードを確立しています。自動車の排出ガスとプラスチック廃棄物に関する厳格なEU規制は、この地域の市場活性化の大きな要因となっています。

将来の展望

プラスチック溶接機器市場の将来は、スマートマニュファクチャリングの概念と本質的に結びついています。溶接機がもはや独立したユニットではなく、コネクテッドファクトリー内のインテリジェントノードとなる時代へと移行しつつあります。将来の機器には、自己診断と適応型プロセス制御が可能な高度なセンサーとAIアルゴリズムが搭載されるでしょう。これらの機械は、材料公差や環境条件の変化を検知し、溶接パラメータをリアルタイムで調整することで、欠陥ゼロの生産を実現します。このレベルの自律性は、将来の大量生産と高品質への要求に応える上で極めて重要です。

持続可能性は技術開発の方向性も決定づけるでしょう。世界が使い捨てプラスチックからバイオベースやリサイクルポリマーへと移行するにつれ、溶接装置もそれに適応していく必要があります。リサイクルプラスチックは、メルトフローレートや不純物が不安定な場合が多く、将来の溶接システムは、溶接強度を損なうことなく、こうした不均一性に対応できる堅牢性を備えていなければなりません。環境に優しい材料の接合を最適化するために特別に設計された、新たな溶接モードやソフトウェアのアップデートが登場すると予想されます。

最後に、電子機器や医療機器の小型化は、精度の限界を押し広げるでしょう。部品が微細化するにつれて、マイクロ溶接技術の重要性はますます高まります。レーザー溶接は、エネルギーを微細な領域に集中させることができるため、マイクロ流体工学やウェアラブル技術への応用が拡大するでしょう。デジタル化、持続可能性、小型化というこれらのトレンドの融合は、プラスチック溶接装置市場にとって、堅調で技術的に多様な未来を示唆しています。

`