心血管情報システム市場成長要因、市場シェア、および予測 2032年

市場概要

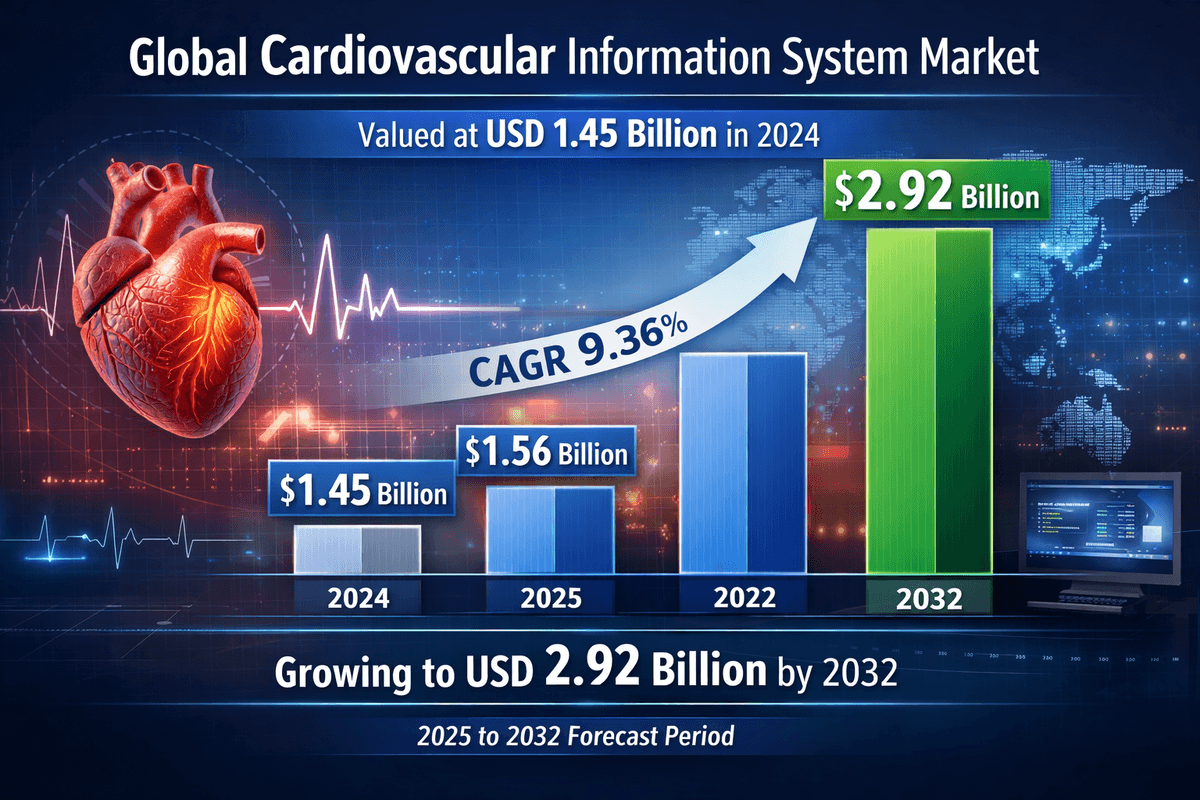

世界の心血管情報システム市場規模は、2024年に14億5,000万米ドルと評価されました。市場は2025年の15億6,000万米ドルから2032年には29億2,000万米ドルに成長し、予測期間中に9.36%の年平均成長率(CAGR)を示すと予測されています。ライフスタイルの変化や食習慣の乱れにより、心血管疾患は患者プールの大きな部分を占めています。

市場動向

心臓血管情報システム(CVIS)を取り巻く環境は、心臓ケアにおける効率的なデータ管理の緊急ニーズを背景に、現在、大きな変革期を迎えています。医療提供者は、患者アウトカムの向上と運用コストの削減というプレッシャーが高まる中、専門情報システムの導入が戦略的な優先事項となっています。これらのシステムは、心臓病部門のデジタルバックボーンとして機能し、心エコー検査、カテーテル検査、心電図など、様々な診断機器からのデータを統合プラットフォームに統合します。市場動向は、医療におけるデジタル化への世界的な移行に大きく影響されており、手作業によるレポート作成や断片化されたデータサイロは、相互運用性のある自動化ソリューションに置き換えられつつあります。

この分野における需給は、大量の高解像度画像データを処理できるスケーラブルなソフトウェアソリューションに対する強い需要によって特徴づけられています。病院や専門心臓センターは、データを保存するだけでなく、臨床上の意思決定を支援する分析ツールも提供するプラットフォームを求めています。供給側では、ベンダーはクラウドベースの導入やSaaS(Software as a Service)モデルにますます注力しており、小規模施設の参入障壁を下げています。資本集約型のオンプレミスハードウェアから柔軟なサブスクリプションベースのモデルへの移行は、競争環境を変え、多様な医療現場での急速な導入を促進しています。

さらに、規制環境は市場動向の形成において重要な役割を果たします。電子医療記録(EHR)とデータ相互運用性標準に関する政府の義務付けは、医療機関にレガシーシステムのアップグレードを迫っています。提供されるサービスの量よりも患者のアウトカムを優先する価値に基づくケアへの推進は、CVISの導入をさらに促進しています。これらのシステムは、包括的な長期的患者記録を可能にすることで、臨床医が心臓の健康状態を経時的に追跡し、重複した検査を削減し、治療経路を最適化することを可能にし、ひいては医療改革のより広範な目標達成に貢献します。

主要な成長ドライバー

業界を牽引する主要な要因の一つは、世界的に心血管疾患(CVD)の有病率が急増していることです。主要な医療機関によると、心臓病は依然として世界最大の死因であり、心臓病患者の効率的な管理が不可欠です。高齢化や肥満、糖尿病といった生活習慣病のリスク要因の増加に伴い、患者層が拡大するにつれ、診断手順や介入の件数も急増しています。この増加によって膨大な量の臨床データが生成され、効率的に収集、保存、分析する必要があります。そのため、医療機関は、この膨大なデータ流入を管理し、迅速かつ正確な診断と治療を確実に行うために、堅牢な情報システムに多額の投資を行っています。

医用画像技術と情報技術の進歩も市場の成長を牽引しています。人工知能(AI)と機械学習(ML)をCVISプラットフォームに統合することで、心臓ケアに革命が起こっています。AIアルゴリズムは心臓画像の自動解析を支援し、人間の目では見逃される可能性のある異常を特定し、心臓発作を未然に予測することが可能になりました。これらの機能は診断精度を向上させるだけでなく、心臓専門医の負担を大幅に軽減します。さらに、クラウドコンピューティングの登場により、患者データへの遠隔アクセスが可能になり、遠隔心臓病学(Telecardiology)が促進され、地理的に離れた場所にいる専門医間の連携も可能になりました。

もう一つの重要な推進力は、CVISと電子カルテ(EMR)や画像保管・通信システム(PACS)といった他の病院システムとの相互運用性とシームレスな統合への関心の高まりです。患者の病歴を単一のインターフェースで包括的に把握できることで、ワークフローの効率性が向上し、医療ミスが減少します。政府や規制当局は、異なる医療ITシステムが相互に「通信」できるように、HL7やFHIRといった標準規格の導入を積極的に推進しています。こうした接続性の向上により、CVISは独立したサイロではなく、医療エコシステムの不可欠な要素となり、現代のスマート病院における導入を促進しています。

詳細はこちら:https://www.fortunebusinessinsights.com/cardiovascular-information-system-market-114707

市場の課題

力強い成長軌道を辿っているにもかかわらず、市場はいくつかの大きな課題に直面しています。特に発展途上地域の小規模病院や診断センターにとって、導入と保守にかかる高額なコストは依然として大きな障壁となっています。包括的なCVIS(医療情報システム)の導入には、ソフトウェアライセンスの購入だけでなく、ハードウェアインフラ、サーバーのアップグレード、そしてスタッフのトレーニングへの多額の投資も必要です。リソースが限られている施設では、投資収益がすぐには現れず、高度なシステムの導入を躊躇してしまう可能性があります。さらに、ソフトウェアのアップデートや技術サポートにかかる継続的なコストは、病院の予算を圧迫する要因となります。

データセキュリティとプライバシーへの懸念も大きな課題となっています。循環器系情報システムは機密性の高い患者医療情報(PHI)を保管しているため、サイバー攻撃の格好の標的となっています。医療機関に対するランサムウェア攻撃の頻度が増加していることから、サイバーセキュリティへの意識が高まっています。米国のHIPAA(医療保険の携行性と責任に関する法律)や欧州のGDPR(一般データ保護規則)といった厳格なデータ保護規制への準拠を確保することは、CVIS導入の複雑さとコストをさらに増大させます。ベンダーと医療機関は、患者データを保護するために、高度なセキュリティプロトコル、暗号化、アクセス制御への継続的な投資が必要であり、これは多くのリソースを必要とする作業です。

相互運用性は推進力となる一方で、逆説的に課題も抱えています。多くの医療機関では、相互通信を想定して設計されていない、異なるベンダーのレガシーシステムを寄せ集めて運用しています。新しいCVISと既存のEMRまたはPACSソリューションとのシームレスな統合は、技術的に困難で、エラーが発生しやすい場合があります。古いシステムから新しいプラットフォームへのデータ移行は、データの損失やフォーマットの問題につながることが多く、運用上の混乱を招きます。すべての医療機器とソフトウェアプラットフォームにわたる普遍的な標準化の欠如は、真に完全に統合された心臓ケアエコシステムの構築を妨げ続けています。

セグメンテーション分析

コンポーネント別

市場は一般的にソフトウェア、ハードウェア、サービスに分類されます。ソフトウェアセグメントは通常、最大の市場シェアを占め、最も急速な成長が見込まれています。この優位性は、AI分析、構造化レポートモジュール、高度な可視化ツールの統合など、ソフトウェア機能の継続的な進化に起因しています。病院がソフトウェア中心のワークフローに移行するにつれて、既存のハードウェアで実行できるスタンドアロンでベンダー中立なソフトウェアソリューションの需要が高まっています。実装、トレーニング、保守を含むサービスセグメントも重要な役割を果たし、複雑なシステムが円滑に運用され、臨床スタッフがそれらを使いこなせるようにしています。

展開モード別

導入戦略は、オンプレミスとクラウドベース/Webベースの2つのモデルに分類されます。従来は、セキュリティ上の優位性とデータ管理の容易さから、オンプレミスソリューションが主流でした。しかし、クラウドベースの導入へと急速に移行しつつあります。クラウドソリューションは、優れた拡張性、初期投資の削減、そして容易なリモートアクセスといった特長を備えており、パンデミック後の医療環境においてますます価値が高まっています。大幅なダウンタイムなしでソフトウェアを自動更新し、複数拠点間でのデータ共有を容易にするクラウドベースのCVISは、大規模な病院ネットワークや統合配信ネットワーク(IDN)にとって非常に魅力的な選択肢となっています。

エンドユーザー別

入院患者を対象とした心臓手術の件数が多いことから、病院は依然として循環器情報システムの主なエンドユーザーです。大規模な教育病院や心臓専門センターは、複雑な手術や研究活動を支援するために、高度なCVIS技術をいち早く導入しています。しかし、診断センターや外来診療所も成長分野として台頭しています。心臓ケアが予防医療や外来診療へと移行するにつれ、これらの小規模施設では、患者の診断を管理し、大規模施設との連携を図るための、費用対効果が高く効率的なシステムが必要となっています。

地域別インサイト

北米は現在、高度な医療インフラとデジタルヘルス技術の導入率の高さから、世界市場を牽引しています。大手医療ITベンダーの存在と、HITECH法などの政策を通じたEHR統合に対する政府の強力な支援が、市場の成長を促す環境を作り出しています。さらに、心血管疾患の有病率の高さと心臓手術に対する保険償還制度の充実により、米国とカナダ全土で高度な診断・管理ツールへの継続的な投資が促進されています。

ヨーロッパもこれに続き、医療データの集中管理と相互運用性を重視しています。ドイツ、英国、フランスなどの国々は、効率性と患者アクセスの向上を目指し、病院のITインフラの近代化に投資しています。この地域の厳格なデータプライバシー法は、高度に安全なCVISソリューションの開発を促してきました。さらに、ヨーロッパでは高齢化が進み、慢性疾患管理システムの需要が高まっており、市場拡大をさらに加速させています。

アジア太平洋地域は、予測期間中に最も高い成長率を達成すると予測されています。急速な経済発展、医療インフラの改善、そして中国やインドといった国々における膨大な患者基盤が、その主な要因となっています。この地域の政府は、医療システムのデジタル化と地方における心臓ケアへのアクセス拡大に向けた取り組みを開始しています。東南アジアにおける医療ツーリズム産業の発展も、世界中の患者を惹きつけるために、病院が国際標準のITシステムを導入するきっかけとなっています。医療費の増加とCVD管理への意識の高まりに伴い、アジア太平洋市場はベンダーにとって計り知れないビジネスチャンスをもたらします。

将来の展望

心血管情報システム市場の未来は、イノベーションの兆しを見せており、インテリジェントでデータ主導型のケアへと力強く発展しています。次世代のCVISは、受動的なデータストレージから脱却し、臨床ワークフローにおいて能動的な役割を果たすようになるでしょう。ディープラーニングを活用した予測分析が標準となり、システムは過去のデータを分析し、再入院や合併症のリスクが高い患者を特定できるようになります。こうした事後対応型ケアから予防型ケアへの転換は、医療費の削減と患者の生活の質の向上に大きく貢献するでしょう。

遠隔医療と遠隔モニタリングの統合も、将来の展望を決定づけるでしょう。ウェアラブルデバイスや遠隔心電図モニターの普及が進むにつれ、CVISプラットフォームは患者の自宅からリアルタイムのデータストリームを取り込み、分析する必要性が高まります。この機能により、心臓専門医の活動範囲は病院の壁を越えて広がり、慢性心不全や不整脈の患者を継続的にモニタリングすることが可能になります。消費者向けヘルステックと臨床グレードのシステムを融合させることで、患者の健康状態をより包括的に捉えることができるようになります。

最後に、「エンタープライズ・イメージング」という概念は、従来の部門間のサイロ化を包含する可能性が高いでしょう。CVISは、より広範なエンタープライズ・イメージング戦略におけるモジュールとしての役割を担うようになり、放射線科、病理学、心臓病学など、あらゆる医療画像が単一の統合ビューアからアクセス可能になります。この統合により、病院のIT管理が効率化され、臨床医は患者の包括的な画像履歴を視覚的に把握できるようになります。医療業界がこうした統合型インテリジェントモデルへと移行するにつれ、心血管情報システムは現代医療技術の重要な基盤であり続けるでしょう。