生化学試薬市場成長、市場シェア、および予測 2032年

市場概要

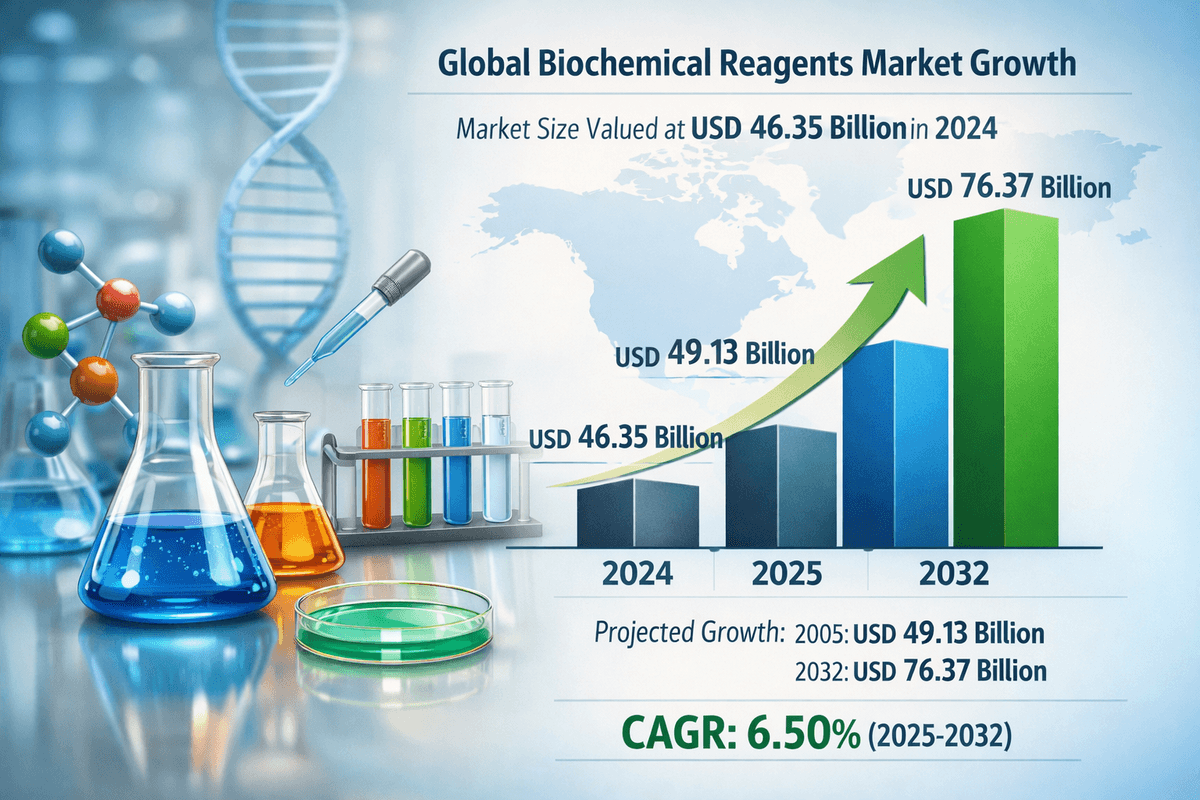

世界の生化学試薬市場規模は、2024年に463.5億米ドルと評価されました。市場は2025年の491.3億米ドルから2032年には763.7億米ドルに成長し、予測期間中に6.50%のCAGRを示すことが予測されています。

市場動向

生化学試薬業界は現在、急速な技術進歩とライフサイエンス分野全体における需要の変動を特徴とする、非常にダイナミックな環境下で事業を展開しています。これらの試薬は、学術機関における基礎研究から製薬業界における大規模製造に至るまで、幅広い実験プロセスの化学的バックボーンとして機能しています。市場の動向は、生物学研究の複雑化と、再現性の高い結果をもたらす高純度で安定した消耗品へのニーズの相互作用に大きく左右されています。

市場を形成する中心的な原動力の一つは、より正確で高感度な分析技術への移行です。研究者が細胞のメカニズムや遺伝子経路をより深く探求するにつれて、試薬の仕様はより厳格になっています。そのため、メーカーは絶え間ない革新を迫られ、より高い安定性、特異性、そして感度を備えた特殊な試薬の開発に取り組んでいます。その結果、この市場における製品ライフサイクルは短縮化しており、企業は競争力を維持するために、強固な研究開発パイプラインを維持することを余儀なくされています。また、競争環境は統合の傾向にあり、大手企業がニッチな試薬サプライヤーを買収してポートフォリオを拡大し、研究室にエンドツーエンドのソリューションを提供しています。

サプライチェーンのレジリエンス(回復力)も、特に世界的な混乱によって原材料の入手性における脆弱性が浮き彫りになったことを受けて、重要な原動力として浮上しています。ステークホルダーは現在、重要な試薬の安定供給を確保するため、調達先の多様化と現地製造拠点の設立を優先しています。さらに、市場では調達モデルの変化が見られ、多くの大規模機関が自動在庫管理システムや一括購入契約への移行を進めており、これが価格戦略や流通チャネルに影響を与えています。試薬の使用状況を追跡し、需要を予測するためのデジタルツールの統合は、市場運営のさらなる効率化、廃棄物の削減、そしてエンドユーザーの在庫レベルの最適化に役立っています。

主要な成長ドライバー

バイオ医薬品セクターの拡大

市場を牽引する主力は、バイオ医薬品産業の力強い成長です。創薬の焦点が低分子医薬品からモノクローナル抗体、組み換えタンパク質、細胞・遺伝子治療といった生物製剤へと移行するにつれ、生化学試薬の消費量は急増しています。これらの複雑な治療法は、上流の細胞培養から下流の精製、そして最終製剤に至るまで、開発のあらゆる段階で広範な特性評価と品質管理を必要とします。試薬はこれらのプロセスに不可欠であり、細胞生存率アッセイ、タンパク質定量、不純物検出などに利用されています。バイオ医薬品分野に注ぎ込まれる膨大な研究開発投資は、高品質試薬への持続的な需要に直接結びついています。

オミクス技術の進歩

ゲノミクス、プロテオミクス、メタボロミクスにおける革命は、もう一つの重要な成長ドライバーです。次世代シーケンシング(NGS)の普及と質量分析法の普及により、専用の試薬キットへの需要が急増しています。ゲノミクスにおいて、試薬はDNA/RNA抽出、ライブラリー調製、増幅に不可欠です。同様に、プロテオミクスにおいては、タンパク質の構造と機能の研究は、電気泳動、クロマトグラフィー、免疫測定用の試薬に大きく依存しています。これらの「オミクス」技術がニッチな研究用途から臨床診断や個別化医療へと移行するにつれて、検査量が増加し、消耗品試薬の継続的な売上を促進しています。

慢性疾患および感染症の蔓延

がん、糖尿病、心血管疾患といった慢性疾患の世界的な負担に加え、感染症の根強い脅威が市場の成長を刺激し続けています。診断ラボは、大量の患者検体を迅速な処理で処理しなければならないというプレッシャーにますますさらされています。生化学試薬は、PCR検査、ELISAキット、臨床化学分析装置など、毎日行われる数百万件もの診断検査の有効成分です。早期発見と高精度診断への要求が高まる中、ラボは高品質な試薬を必要とするより高度な検査法を導入しています。さらに、感染性病原体の継続的な監視には、分子診断試薬の安定供給が必要であり、市場参加者にとって安定した収益源を確保する必要があります。

詳細はこちら:https://www.fortunebusinessinsights.com/biochemical-reagents-market-114705

市場の課題

特殊試薬の高コスト

力強い成長軌道を辿っているにもかかわらず、市場は大きな課題に直面しており、中でも特に、特殊試薬や独自開発試薬に伴う高コストが顕著です。高度な研究用途では、特許で保護された試薬や複雑な製造プロセスを必要とする試薬が求められることが多く、価格が高騰しています。助成金の供給が限られている学術機関や小規模な研究室にとって、これらのコストは法外な負担となる可能性があります。この予算制約により、実験の範囲が制限されたり、研究者がより低コストの代替手段を探さざるを得なくなったりする可能性があり、実験の再現性が低下する可能性があります。特に発展途上地域では、通貨変動や輸入関税の影響で実験に必要な消耗品の価格がさらに高騰し、価格圧力が高まっています。

厳格な規制と品質基準

生化学試薬市場は、特に臨床診断用試薬については厳格な規制監督の対象となっています。FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの規制当局は、これらの製品の安全性と有効性を確保するために、厳格な適正製造基準(GMP)を定めています。この複雑な規制環境に対応するには、品質管理システムと文書化への多大な投資が必要です。これらの基準からの逸脱は、製品回収、法的罰則、そして評判の失墜につながる可能性があります。さらに、国によって規制要件が異なるため、グローバルな流通戦略が複雑化し、小規模メーカーの参入障壁となり、国際市場における新製品の発売が遅れる原因となっています。

ハンドリングと安定性の問題

多くの生化学試薬は、酵素、抗体、核酸など生物学的性質を有し、本質的に不安定です。そのため、その生物活性を維持するために、保管および輸送中に厳格なコールドチェーン管理が必要となることがよくあります。温度管理されたサプライチェーンを維持するには、物流の複雑さとコストが大幅に増加します。輸送中の温度逸脱は高価な試薬を無駄にし、経済的損失や研究プロジェクトの遅延につながる可能性があります。室温での長期保存と安定性を実現する製剤の開発は、業界が積極的に克服しようとしている技術的課題です。

セグメンテーション分析

製品タイプ別

市場は様々な製品クラスに分類されており、クロマトグラフィー試薬、ポリメラーゼ連鎖反応(PCR)試薬、電気泳動試薬が大きなシェアを占めています。クロマトグラフィー試薬は、医薬品製造における重要な工程である生体分子の分離・精製に不可欠です。この分野における高純度溶媒、緩衝液、吸着剤の需要は、バイオ医薬品に対する厳格な純度要件によって牽引されています。DNAポリメラーゼやマスターミックスを含むPCR試薬は、分子診断や遺伝子検査における普及により、爆発的な成長を遂げています。一方、細胞・組織培養試薬は、薬物スクリーニングにおける細胞ベースアッセイの採用拡大と再生医療の台頭を背景に、需要が急増しています。

アプリケーション別

用途別に見ると、市場は創薬・開発、臨床診断、法医学、学術研究に分類されます。創薬・開発分野は市場収益の大きな部分を占めています。化合物ライブラリの徹底的なスクリーニングと創薬ターゲットの検証には、膨大な量の試薬が消費されます。臨床診断もまた主要な用途であり、試薬は日常的な血液検査、組織学、分子病理学に使用されます。学術研究分野は価格に敏感である一方で、イノベーションの重要な源泉であり、後に商業的に応用される革新的な試薬技術を早期に導入するケースが多く見られます。

エンドユーザー別

エンドユーザーは多岐にわたり、製薬企業やバイオテクノロジー企業、開発業務受託機関(CRO)、病院や診断ラボ、学術研究機関などが挙げられます。製薬企業とバイオテクノロジー企業は、莫大な研究開発予算と産業規模の事業運営を背景に、最大の消費者となっています。製薬企業が研究活動を専門サービスプロバイダーにアウトソーシングするケースが増えているため、CROは急成長分野として台頭しています。病院や診断ラボは、診断グレードの試薬の安定した大量需要市場であり、信頼性の高いサプライチェーンと一貫した製品品質が不可欠です。

地域別インサイト

北米

北米は現在、高度に発達したバイオテクノロジーインフラと主要な製薬拠点の存在により、世界の生化学試薬市場をリードしています。特に米国は、NIH(国立衛生研究所)をはじめとする学術研究機関や政府機関の広大なネットワークを有し、ライフサイエンス研究に多額の資金を提供しています。この地域では、精密医療とゲノム研究に重点が置かれており、高級試薬の消費がさらに活発化しています。さらに、先進技術の早期導入と主要市場プレーヤーの本社がこの地域に拠点を置いていることから、最新の製品イノベーションへのアクセスが容易です。

ヨーロッパ

ヨーロッパは、堅調な製薬業界と優れた学術的伝統に支えられ、世界で2番目に大きな市場となっています。ドイツ、英国、スイスといった国々は、生化学研究の最前線に立っています。この地域の市場は厳格な品質規制を特徴としており、高いコンプライアンス基準を持つ既存企業が有利となっています。欧州連合(EU)全域にわたる共同研究イニシアチブと、バイオテクノロジープロジェクトへの多額の政府補助金が、市場拡大を牽引し続けています。ヨーロッパにおける持続可能性とグリーンケミストリーへの注目は、試薬製造のトレンドにも影響を与え、環境に優しい実験用試薬の開発を促進しています。

アジア太平洋

アジア太平洋地域は、予測期間中に最も高い成長率を示す見込みです。この急成長は、特に中国とインドにおける医療インフラへの投資の増加によって牽引されています。この地域への臨床試験と医薬品製造のアウトソーシングの増加は、生化学試薬に対する膨大な需要を生み出しています。さらに、慢性疾患の増加と医療サービスへのアクセス向上は、臨床診断市場を押し上げています。この地域の政府はバイオテクノロジークラスターを積極的に推進しており、急増する需要に対応するために、世界的な企業を誘致して現地に製造施設を設立させています。

将来の展望

生化学試薬市場の将来は、生物学とテクノロジーの融合によって非常に有望視されています。最も期待されているトレンドの一つは、「グリーン」試薬の台頭です。持続可能性が企業の優先事項となるにつれ、メーカーは実験室運営における環境負荷の低減を目指し、無毒性、生分解性、再生可能な試薬の開発に投資しています。この変化は新たな市場機会を開拓し、先進的な企業の差別化につながることが期待されます。

さらに、実験設計における人工知能(AI)と機械学習(ML)の統合により、試薬の使用が最適化されます。AI駆動型プラットフォームは、最適な試薬の組み合わせと反応条件を予測できるため、無駄を削減し、実験の成功率を向上させることができます。これにより、特定の自動化ワークフローに合わせてカスタマイズされた「スマート」な試薬キットの開発につながる可能性が高まります。

個別化医療は引き続き大きな触媒となるでしょう。治療が個々の遺伝子プロファイルに合わせて調整されるようになるにつれ、コンパニオン診断薬やバイオマーカー特異的な試薬の需要は飛躍的に増加するでしょう。また、生物システムの設計と構築に新たな試薬が必要となる合成生物学分野でも、市場は活発化することが予想されます。全体として、市場はコモディティ主導の産業から、次世代の科学的ブレークスルーを可能にする高価値で専門的なソリューションに重点を置く産業へと進化しています。