ジルコニウム金属市場のトレンド、収益分析、および2032年までの将来展望

市場概要

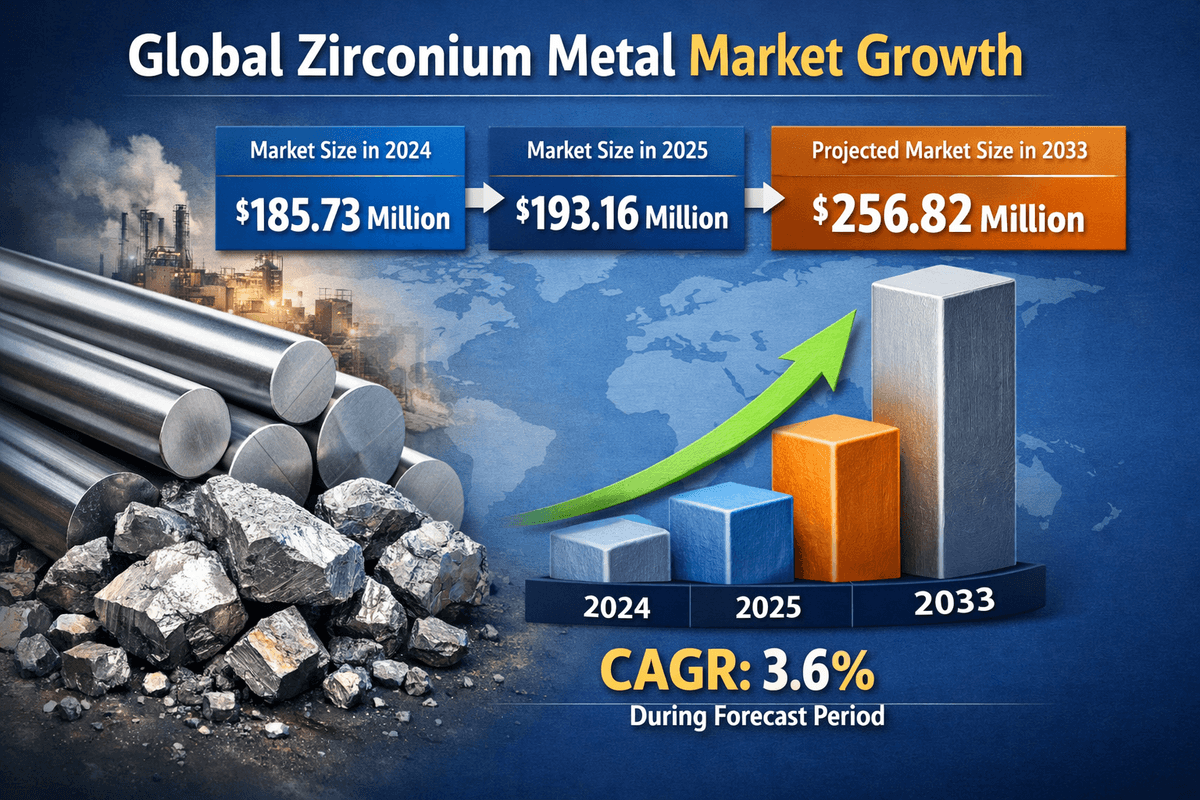

世界のジルコニウム金属市場規模は、2024年に1億8,573万米ドルと評価されました。市場は2025年の1億9,316万米ドルから2033年には2億5,682万米ドルに成長し、予測期間中に3.6%のCAGRを示すことが予測されています。

市場動向

ジルコニウム金属の世界市場は、高性能産業用途における重要な役割を特徴とする着実な進化を遂げています。ジルコニウムは、優れた耐腐食性と高融点特性で知られる遷移金属であり、材料の破損が許されない分野で最適な材料となっています。市場動向は現在、サプライチェーンの調整、原材料調達に影響を与える地政学的要因、そして核物質を規制する厳格な規制枠組みといった複雑な相互作用の影響を受けています。産業界が機器の効率性と長寿命化を目指す中で、高熱、放射線、腐食性化学物質といった過酷な環境に耐えられる材料への需要が高まり、この特殊金属の市場における地位を確固たるものにしています。

さらに、市場では様々な地域で戦略的自給自足への移行が見られます。大規模な原子力エネルギー計画を有する国々は、エネルギー安全保障を確保するため、原子力グレードのジルコニウムの国内生産能力をますます重視するようになっています。この傾向は貿易の流れを変え、精製・加工技術への投資を促しています。同時に、工業用グレードのセグメントは、世界的な製造業の回復の恩恵を受けており、特にジルコニウム機器が腐食性の高い酸やアルカリの取り扱いに不可欠な化学処理産業においてその恩恵を受けています。原子力用と工業用という2つの主要グレードのバランスが市場全体の勢いを決定づけており、それぞれが独自の経済動向や技術進歩に反応しています。

供給の可用性は依然として極めて重要なダイナミクスです。ジルコニウムは通常、チタン採掘の副産物として抽出されるため、その供給弾力性はしばしばチタン市場に左右されます。この依存関係により、利害関係者が対処しなければならない独自の価格構造と供給サイクルが生まれます。さらに、持続可能な採掘方法の推進と金属採掘に伴う環境負荷の削減は、バリューチェーン全体の生産コストと事業戦略に影響を与えています。これらの包括的なダイナミクスが、成長は緩やかながらも戦略的重要性が高い市場を生み出しています。

主要な成長ドライバー

市場を牽引する主力は、世界の原子力産業の復活と拡大です。停滞期を経て、原子力エネルギーは脱炭素化目標の達成に不可欠なクリーンで信頼性の高いベースロード電源として、再び注目を集めています。ジルコニウム合金は、中性子吸収断面積の低さと照射下における耐腐食性から、燃料被覆管や原子炉炉心部品の標準材料として、この分野に不可欠な材料となっています。主要経済国が既存原子炉の寿命延長と新規発電所の建設に注力する中、原子力グレードのジルコニウムの消費量は増加することが見込まれ、市場に安定的かつ長期的な収益源をもたらすでしょう。

原子力分野以外では、化学処理産業が工業用ジルコニウムの強力な牽引役となっています。酢酸、塩酸、尿素の製造など、腐食性の高い環境で稼働する化学プラントは、ジルコニウム製の熱交換器、カラム、反応器に大きく依存しています。これらの過酷な環境におけるジルコニウムの寿命は、ステンレス鋼や他の合金をはるかに上回り、初期投資額は高額ですが、ライフサイクルコストは優れています。世界の化学産業は、増加する人口のニーズに対応すべく拡大しており、肥料、プラスチック、医薬品の需要を押し上げています。そのため、耐久性と耐腐食性に優れた資本設備への需要が高まり、市場の成長を支え続けています。

ニッチな用途における技術革新も市場拡大に貢献しています。例えば医療業界では、生体適合性と耐摩耗性に着目し、生体医療用インプラント向けにジルコニウム系材料の検討が進んでいます。同様に、航空宇宙・防衛分野では、焼夷弾や真空管のゲッター材など、特殊な用途にジルコニウムが利用されています。これらの分野は、原子力・化学用途に比べると全体の市場規模は小さいものの、高い成長機会を秘めています。強度と熱安定性を向上させる新たな合金組成の継続的な研究は、潜在的な用途範囲をさらに拡大し、多様な業界で段階的な成長を促進しています。

詳細はこちら:https://www.fortunebusinessinsights.com/zirconium-metal-market-114816

市場の課題

明るい見通しにもかかわらず、市場は主に生産コストの高さに起因する大きなハードルに直面しています。ジルコニウムの抽出に用いられるクロール法は、特に原子力用途でハフニウムからジルコニウムを分離する際に、エネルギー集約型で複雑なプロセスです。この分離プロセスには高度な技術と厳格な品質管理が求められるため、最終的な金属の価格は高くなります。この経済的な障壁により、コスト重視の産業用途では、耐久性は劣るものの、より安価なチタンや高級ステンレス鋼などの代替品で十分な場合があり、ジルコニウムの採用が制限されることがよくあります。メーカーは、長期的な運用上のメリットよりも短期的な設備投資の削減を優先する可能性のあるエンドユーザーに対し、ジルコニウム機器の高額な価格を正当化するために、常に苦戦を強いられています。

もう一つの大きな課題は、原材料価格の変動とサプライチェーンの脆弱性です。ジルコニウムは副産物として産出されることが多いため、その供給量はチタンやジルコンサンド市場の動向によって変動します。地政学的緊張、労働争議、環境規制などにより主要採掘地域が混乱すると、供給不足や価格高騰につながる可能性があります。さらに、ジルコニウムの微粉やスポンジの取り扱いと処理には、その自然発火性のため、厳格な安全対策が求められます。こうした安全リスクに対処するために、特殊な施設と訓練を受けた人員が必要となり、操業の複雑さとコストがさらに増大し、新規参入を阻み、生産能力の拡大を阻害する可能性があります。

セグメンテーション分析

タイプ別

市場は原子力グレードと産業グレードに明確に区分されており、それぞれが独自の純度要件を持つ異なる最終用途エコシステムに対応しています。原子力グレードのジルコニウムは、戦略的価値と技術的複雑さの点で市場を支配しています。このグレードは、ジルコニウムに天然に含まれる中性子吸収元素であるハフニウムを実質的に含まないものでなければなりません。分離プロセスはコストがかかりますが、原子燃料被覆管、燃料集合体、その他の原子炉内部構造物には不可欠です。このセグメントの需要は、政府のエネルギー政策、原子炉建設スケジュール、そして燃料サイクル活動に直接結びついています。これは、長期契約と厳格な品質認証を特徴とする、参入障壁の高い規制の厳しいセグメントです。

天然ハフニウム含有量を維持した工業用ジルコニウムは、中性子吸収が問題とならない非原子力用途に利用されています。このセグメントは、一般産業経済、特に化学処理産業によって牽引されています。工業用ジルコニウムは、その機械的特性と耐食性が高く評価されており、ポンプ、バルブ、パイプ、熱交換器の製造に使用されています。このセグメントは価格に敏感な傾向があり、化学および石油化学セクターの設備投資サイクルに追随します。このセグメントの成長は、高温やより腐食性の高い媒体に耐えられる材料を必要とする化学プロセスの複雑化によって支えられています。

アプリケーション別

用途別に見ると、市場は原子炉、化学処理、その他に分類されます。原子炉用途が消費量の大部分を占めています。原子炉内では、ジルコニウム合金が放射性物質の放出に対する主要な障壁となるため、その信頼性は安全性にとって極めて重要です。世界中の軽水炉の継続的な保守と燃料交換により、需要のベースラインは一定に保たれており、小型モジュール炉(SMR)の開発は新たな成長の道を開くことが期待されます。

化学プロセス用途は、2番目に重要な柱です。この分野では、ジルコニウムは他の金属が機能しなくなった場合に最後の手段として使用されることが多く、酢酸、硝酸、メタクリル酸メチルの製造に広く使用されています。「その他」カテゴリーには、真空技術におけるゲッター材、鉄鋼およびアルミニウム製造における結晶粒構造の微細化を目的とした合金化剤、バイオメディカルデバイスなど、様々なニッチな用途が含まれます。これらの用途は、使用量は少ないものの、ジルコニウムの汎用性と多様化の可能性を際立たせています。

地域別インサイト

アジア太平洋地域は、急速な工業化と原子力発電能力の積極的な拡大が相まって、世界市場において支配的な地位を占めています。この地域の国々は、大規模な人口密集地と産業基盤をクリーンエネルギーで支える必要性に迫られ、新規原子炉建設において世界をリードしています。また、重要な化学製造拠点の存在も、工業用ジルコニウムの需要をさらに押し上げています。この地域の企業は、スポンジ製造から管製造に至るまで、燃料サイクルバリューチェーン全体への投資を拡大しており、輸入への依存度を低減し、地域の市場エコシステムを強化しています。

北米は成熟しつつも依然として重要な市場であり、定期的な燃料装填とメンテナンスを必要とする多数の原子炉が稼働していることが特徴です。この地域はまた、原子力発電における技術革新の中心地でもあり、先進的な原子炉設計への多額の投資が行われています。北米、特にメキシコ湾岸地域の化学産業は、耐腐食性材料に対する安定した需要を生み出し続けています。しかしながら、北米の市場はアジア太平洋地域と比較して、新規事業の拡大よりも、交換や改修に重点を置いています。

ヨーロッパは多様な背景を持つ国です。原子力発電の段階的廃止を進める国がある一方で、エネルギー主権と気候変動政策の礎として原子力発電へのコミットメントを再確認する国もあります。こうした違いが、特に長年にわたる原子力計画を抱える国々において、高い需要を生み出す地域を生み出しています。この地域の厳格な環境・安全基準は、原子力分野と化学分野の両方で高品質のジルコニウム部品の採用を促進しています。さらに、ヨーロッパは航空宇宙技術と医療技術の研究開発に力を入れており、ジルコニウム金属のニッチな用途を支えています。

将来の展望

ジルコニウム金属市場の将来は、世界的な低炭素エネルギー源への移行に支えられ、堅調に推移する見込みです。世界が気候変動への対応に取り組む中、原子力発電は再生可能エネルギーを補完する不可欠な手段として再考されており、原子力用ジルコニウムの長期的な需要見通しを安定化させています。第4世代原子炉と小型モジュール炉(SMR)の出現は、需要パターンを大きく変える可能性のある技術のフロンティアを示しています。これらの先進的な原子炉は、より過酷な条件下で運転されることが多く、より高性能な特性を持つ新たなジルコニウム合金配合が必要となる可能性があります。

産業界では、化学製造における効率性と環境コンプライアンスの追求が、引き続き高性能材料の優位性を高めると予想されます。収率の最大化と廃棄物の最小化を目指して化学プロセスが高度化するにつれ、運転条件はますます過酷になり、ジルコニウム機器の価値提案は強化されます。さらに、ジルコニウム金属のリサイクル技術の進歩は、原材料供給リスクとコスト懸念の一部を軽減し、業界における循環型経済の促進につながる可能性があります。コストと供給の不安定さに関する課題は依然として残っていますが、ジルコニウムは主要用途において不可欠な存在であるため、今後数十年にわたり世界の産業基盤において戦略的な材料であり続けるでしょう。