圧延金型市場規模、シェア、成長予測 2032年

市場概要

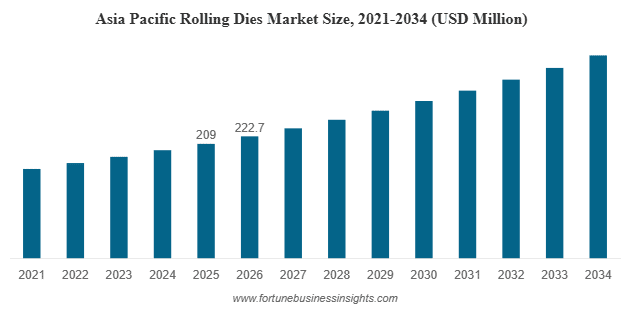

世界のローリングダイス市場規模は、2025年には4億9,050万米ドルと評価されました。市場規模は2026年の5億1,970万米ドルから2034年には8億8,470万米ドルに拡大し、予測期間中に6.9%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は2025年には世界市場の42.6%を占め、市場を支配しました。

市場動向

製造業の基本的なメカニズムは、精度と材料効率をますます重視する傾向にあり、これらは転造金型の運用において中心的な原則となっています。材料を削り取って形状を形成する従来の金属切削工程とは異なり、転造金型は冷間成形工程を利用します。この技術は、材料を変位させてねじ山、スプライン、その他の形状を形成することで、部品の輪郭に沿った結晶粒構造を形成します。この結晶粒の流れは、完成部品の引張強度、せん断強度、および耐疲労性を大幅に向上させます。そのため、高強度ファスナーや精密部品を必要とする業界では、転造金型技術への投資が盛んになっています。

この市場の動向は、材料科学の進歩によってさらに影響を受けています。特に航空宇宙およびエネルギー分野において、メーカーがより硬く、より特殊な合金の使用を求めるにつれ、極度の圧力にも劣化することなく耐えられる高性能金型の需要が急増しています。この需要の高まりを受け、高速度鋼(HSS)や特殊な超硬合金で製造された金型が開発され、工具寿命を延ばすために窒化チタンなどの化合物でコーティングされることも少なくありません。金型材料とワークピースの相互作用は極めて重要であるため、市場では特定の材料の硬度や弾性に合わせてカスタマイズされた金型ソリューションへのトレンドが見られます。

さらに、生産ラインの自動化への移行は市場動向に影響を与えています。現代のねじ転造盤は、完全自動化されたセルに統合されることが増えており、ダウンタイムを最小限に抑えるために、安定した性能と長いメンテナンス間隔を備えた金型が求められています。切削工具によく見られる突然の故障と比較して、転造金型の工具摩耗は予測可能であるため、このような大量生産の自動化環境に非常に適しています。この信頼性要因は、量産シナリオにおいて機械加工よりも転造技術の採用を推進する重要な要因となっています。

金型製造における技術の進歩

近年、金型自体の製造技術は飛躍的な進歩を遂げています。精密研削技術と放電加工(EDM)技術の進歩により、非常に複雑な形状とより厳しい公差を持つ金型の製造が可能になりました。これにより、エンドユーザーは医療業界や航空業界の厳格な基準を満たすねじ部品を製造できるようになりました。さらに、シミュレーションソフトウェアは、圧延工程における材料の流れを予測するために広く利用されており、金型メーカーは実際の生産を開始する前に金型プロファイルの設計を最適化できます。これにより、試行錯誤にかかるコストが削減され、カスタムツールソリューションの市場投入までの期間が短縮されます。

主な成長ドライバー

市場を牽引する主力は、自動車産業の急成長です。内燃機関車、電気自動車を問わず、現代の自動車は構造の完全性と安全性を確保するために、数千ものファスナーやねじ部品に依存しています。電気自動車(EV)への移行は、EVパワートレイン特有の振動や熱プロファイルに耐えられる、高精度で軽量なファスナーに対する新たな需要を生み出しています。転造金型は、これらの部品を効率的に、そして必要な強度で製造するために不可欠です。二次加工なしで優れた表面仕上げと寸法精度を備えたねじを製造できる転造工程は、スピードと品質を重視する自動車サプライチェーンにとって不可欠な要素となっています。

もう一つの重要な牽引役は航空宇宙・防衛部門です。航空機製造では、可能な限り高い強度対重量比を備えた部品が求められます。転造ねじは、冷間成形工程における加工硬化効果により、切削ねじよりも最大20%強度が高くなります。世界的な航空旅行需要の回復と防衛予算の増加に伴い、機体、エンジン、着陸装置システムなど、転造ねじを多用する部品の生産が増加しています。これは、超合金やチタン向けに設計された高品質の転造金型の消費量増加と直接相関しています。

一般産業機械部門も重要な役割を果たしています。建設業から農業に至るまで、様々な産業で設備のアップグレードが進むにつれ、耐久性と耐荷重性に優れたファスナーの需要が高まっています。特に建設業界では、アンカーボルトや構造用ロッドの製造に大型の転造金型が使用されています。新興国におけるインフラ整備への重点的な取り組みは、これらの高負荷用途への需要を牽引しています。さらに、転造工程は金属を切削片化しないため、材料を節約できるという利点があり、持続可能な製造と廃棄物削減への世界的な関心の高まりとも合致しています。こうしたコスト効率と環境への配慮は、ねじ転造工程の導入を促進する強力な経済的推進力となっています。

詳細はこちら:https://www.fortunebusinessinsights.com/rolling-dies-market-106045

市場の課題

堅調な成長見通しにもかかわらず、市場はいくつかの明確な課題に直面しています。最も顕著な障壁は、高品質の転造金型と関連機械に必要な初期投資額の高さです。比較的安価で消耗品である単純な切削工具とは異なり、精密転造金型一式は多額の初期費用を必要とします。利益率の低い中小企業にとって、この初期投資は法外な負担となり、従来の切削工法からねじ転造への移行を遅らせる要因となります。

もう一つの重要な課題は、ねじ転造設備の操作と保守に必要な専門知識です。この工程は、金型のアライメント、転造速度、クーラントの塗布といった設定パラメータに非常に敏感です。不適切な設定は、金型の即時故障や不適合部品の生産につながる可能性があります。製造業は現在、熟練した機械工と工具製作者の世界的な不足に直面しており、この人材不足は高度なねじ転造工程の導入をさらに困難にしています。企業はトレーニングに多額の投資をするか、減少しつつある経験豊富なオペレーターに頼らざるを得ません。

原材料価格の変動も脅威となります。転造金型の製造には、高品質の工具鋼と超硬合金が不可欠です。タングステン、コバルト、バナジウムといった合金元素の世界的な価格変動は、金型製造コストに直接的な影響を与えます。サプライチェーンの混乱、地政学的緊張、貿易関税などは価格の予測不能化につながり、金型メーカーが顧客に対して安定した価格体系を維持することが困難になります。さらに、脆すぎる材料や金型の許容範囲を超える硬度の材料にはねじ山を転造できないなど、転造工程自体の制約により、特定のニッチ市場への適用が制限されています。

セグメンテーション分析

市場は製品タイプ、アプリケーション、エンドユーザーの業界に基づいてセグメント化されており、需要が集中している場所を詳細に把握できます。

製品タイプ別

市場は一般的に、フラットローリングダイス、円筒(円形)ダイス、および遊星ダイスに分類されます。フラットローリングダイスは往復運動を利用し、ネジやボルトなどの標準的なファスナーの高速製造に広く使用されています。これらは、耐久性と大量生産に適しているため好まれています。円筒ダイスは、回転してねじ山を形成し、センターレス研削盤や転造盤でよく使用されます。高精度を提供し、ロッドに連続したねじを製造したり、中空部品に複雑な形状を作成したりするのに適しています。遊星ダイスは、中央の回転ダイスと固定セグメントダイスの間にワークピースを送り込む回転運動を伴います。この方法は、電子機器や自動車の組み立てに見られるような小型部品の大量生産に非常に効率的です。

アプリケーション別

用途別に見ると、市場はねじ転造、スプライン転造、油溝転造に分類されます。ねじ締結部品の普遍的な需要により、ねじ転造は依然として主要なセグメントであり、市場収益の大部分を占めています。スプライン転造は、特に自動車分野で、トルク伝達が重要なドライブシャフトやトランスミッション部品の製造において、注目を集めています。冷間成形によるスプライン加工は、ホブ加工や切削加工に比べて優れた強度を備えています。

最終用途産業別

自動車産業は、車両1台あたりに必要なファスナーの膨大な量に牽引され、最大の市場シェアを占めています。産業機械分野は、高強度ボルトやリードスクリューの需要に牽引され、これに続きます。航空宇宙分野は、数量こそ少ないものの、特殊材料に必要な精密金型の高コストにより、高い価値を生み出しています。医療機器業界はニッチながらも急成長を遂げている分野で、マイクロローリングダイスを用いて、優れた表面仕上げと生体適合性を備えた骨ネジや歯科インプラントを製造しています。

地域別インサイト

アジア太平洋地域は、世界の製造業の中心地としての地位を背景に、世界市場において主導的な役割を果たしています。中国、インド、日本といった国々は、自動車産業をはじめとする広範な産業基盤を有し、膨大な量の転造金型を消費しています。東南アジアの急速な工業化も、この成長を支えています。中国では、製造能力を「インダストリー4.0」規格へと向上させる政府の取り組みが、高精度工具の導入を促進しています。日本は技術面において依然として重要なプレーヤーであり、高性能金型や転造機械を世界各国に輸出しています。

北米は成熟しつつも技術的に高度な市場です。この地域の航空宇宙・防衛セクターの好調が、特殊で高性能な金型の需要を牽引しています。サプライチェーンの国内回帰の取り組みを背景に、米国における国内製造業の復活が金型需要を活性化させています。さらに、この地域には大手医療機器メーカーが数多く存在し、高精度分野の市場を支えています。

ヨーロッパは、主にドイツの強力な自動車産業とエンジニアリング産業に牽引され、依然として強力な地位を維持しています。ヨーロッパのメーカーは品質と精度へのこだわりで知られ、金型材料とコーティングの革新を推進しています。また、この地域の厳格な環境規制は、材料効率と廃棄物の削減という観点から、切削加工よりも転造加工を優遇しています。しかしながら、ヨーロッパ市場はエネルギーコストの高騰と経済の不安定さという逆風に直面しており、これらは工業生産に影響を及ぼす可能性があります。

将来の展望

市場の将来は、自動化とデジタル化という広範なトレンドと密接に結びついています。転造金型や機械へのセンサーの統合(いわゆる「スマートツール」)は、この分野に革命をもたらすでしょう。これらのスマート金型は、温度、圧力、振動などの状況をリアルタイムで監視し、摩耗を予測して故障を未然に防ぐことができます。この予知保全機能は、完全自動化(Lights-Out)製造環境において非常に重要であり、ハイエンドサプライヤーにとって標準的な要件となる可能性が高いでしょう。

持続可能性もまた、市場の方向性を決定づける上で極めて重要な役割を果たすでしょう。世界の製造業がネットゼロエミッションを目指す中、機械加工と比較した冷間成形工程のエネルギー効率は重要なセールスポイントとなるでしょう。金型メーカーは、より環境に優しい製造方法とリサイクル可能な材料を用いた革新が期待されています。さらに、積層造形(3Dプリンティング)の台頭は、課題と機会の両方をもたらしています。3Dプリンティングは金型を使わずに複雑な形状を製造できますが、現状では大量生産には時間がかかり、コストも高くなります。しかし、積層造形技術を用いて金型を修理または強化するハイブリッドなアプローチは、工具寿命の延長とコスト削減につながる可能性があります。

結論として、あらゆる主要産業分野において、強度、精度、効率性に優れた部品への揺るぎない需要が牽引し、市場は着実に拡大すると見込まれます。コストやスキルギャップといった課題は依然として残っていますが、金型材料の技術進歩とスマート製造の統合は、成長とイノベーションへの明確な道筋を示しています。