環境制御システム市場規模、シェア、需要見通し、主要企業および2032年までの予測

市場概要

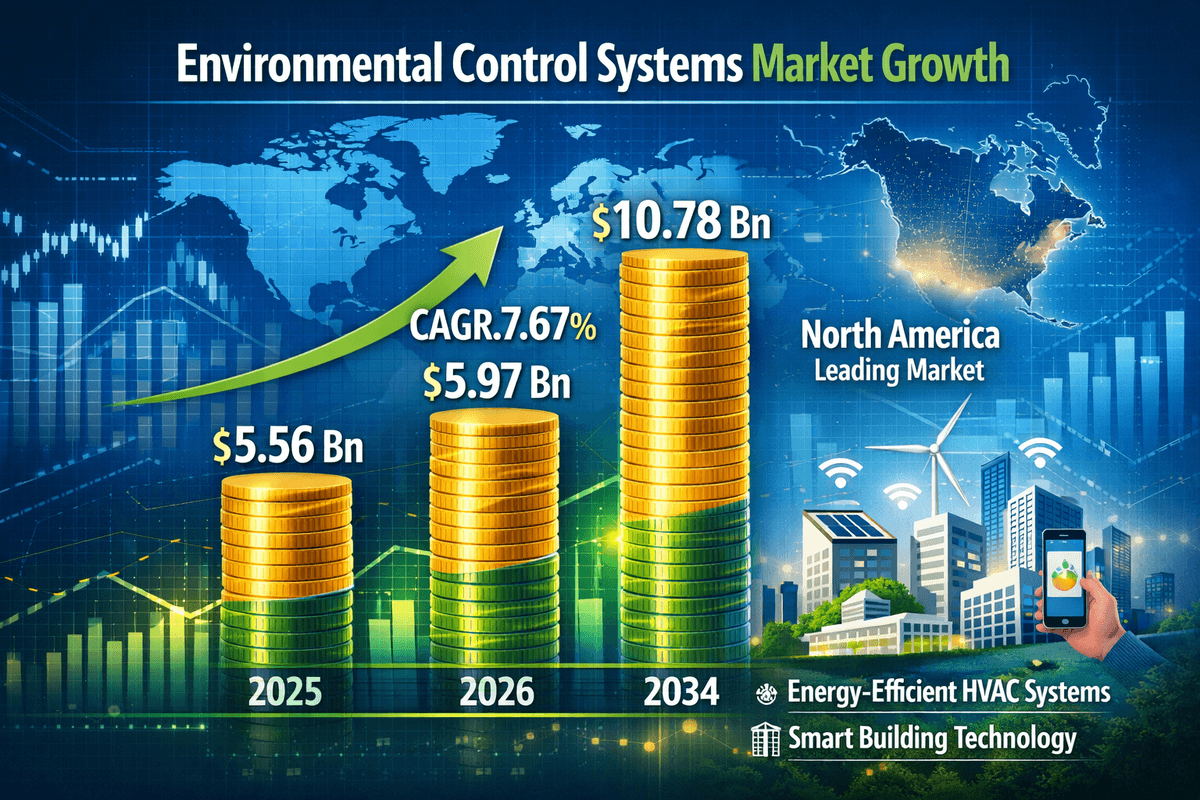

世界の環境制御システム市場規模は、2025年には55億6,488万米ドル、2026年には59億7,198万米ドルと推定されています。さらに、市場規模は2034年には107億8,521万米ドルに達し、2026年から2034年の予測期間中に7.67%の年平均成長率(CAGR)で成長すると予測されています。さらに、エネルギー効率の高いHVACシステムへの需要の高まりとスマートビルディング技術の導入により、北米が最大の市場収益シェアを占めています。

市場動向

環境制御システム(ECS)セクターは現在、技術の進歩、厳格な規制枠組み、そして様々な業界における消費者ニーズの変化が重なり、変革期を迎えています。これらのシステムは基本的に、限られた空間内の温度、圧力、湿度、空気質といった環境パラメータを管理・制御するために設計されています。従来は航空宇宙・防衛分野と関連付けられていましたが、その適用範囲は商業インフラ、工業製造、自動車分野へと大きく広がっています。この市場のダイナミクスは、持続可能性とエネルギー効率への強い推進力によって特徴づけられており、メーカーはより軽量でスマート、そして環境に優しいソリューションの革新と開発を迫られています。

市場を形成する主要な要因の一つは、航空業界における乗客の快適性と安全性への重視の高まりです。現代の航空機はより高高度でより長時間飛行するため、客室内の気圧と空気質を高い信頼性で最適に維持できる高度なECSユニットが不可欠です。さらに、防衛部門の近代化プログラムにより、軍用機や地上車両が最先端の生命維持システムや熱管理システムに更新され、市場の勢いを加速させています。航空宇宙産業以外では、商業ビル部門が高度な環境制御を導入し、室内環境の質と省エネを重視するLEEDなどのグリーンビルディング認証の取得を目指しています。

主要な成長ドライバー

商業航空と航空旅行の復活

パンデミック後の世界の航空業界の回復は、環境制御システム市場にとって大きな原動力となっています。航空会社は、急増する航空旅行需要に対応するため、積極的に保有機材を拡大しています。新規納入機には、燃費向上と騒音低減を実現する次世代ECSが搭載されています。さらに、老朽機が現代の大気質基準と乗客の期待に応えるためにアップグレードされているため、改造市場も活況を呈しています。特にナローボディ機の需要は、コンパクトで効率的なECUの生産を促進しています。

スマートでエネルギー効率の高いHVACソリューションへの需要の高まり

住宅および商業ビル分野では、「スマート」な居住空間と職場空間へのパラダイムシフトが進んでいます。環境制御システムはもはや独立したユニットではなく、ビル管理システム(BMS)の不可欠な要素になりつつあります。モノのインターネット(IoT)センサーと人工知能(AI)の統合により、これらのシステムは占有レベルと周囲の状況をリアルタイムで監視し、設定を調整することでエネルギーの無駄を最小限に抑えることができます。世界中の政府が建物に対するより厳格なエネルギー消費規制を導入し、高度な環境制御の導入を促進する中で、この機能は非常に重要です。

厳格な環境規制と持続可能性目標:

北米、欧州、アジア太平洋地域の規制当局は、厳格な排出基準と大気質基準を施行しています。例えば、ハイドロフルオロカーボン(HFC)などの地球温暖化係数の高い冷媒の使用に関する規制は、業界を代替冷却技術へと導いています。メーカーは、環境に優しい冷媒と電動アーキテクチャを活用したシステムの開発に研究開発投資を行っています。こうした規制圧力はイノベーションの触媒として機能し、業界が規制に準拠した技術に移行するにつれて、市場の着実な成長を促しています。

市場の課題

高い初期コストと複雑なメンテナンス:

高度な環境制御システムは、その明確なメリットにもかかわらず、導入コストと取得コストの高さが普及を阻む要因となることがよくあります。最先端のシステム、特に航空宇宙・防衛分野で使用されるシステムは、過酷な条件に耐えるために複雑なエンジニアリングと高価な材料を必要とします。さらに、これらの高度なシステムのメンテナンスには専門的なトレーニングと設備が必要であり、エンドユーザーの運用コスト(OPEX)が高くなります。このコスト障壁は、産業分野の中小企業や利益率の低い格安航空会社にとって特に大きな課題となります。

航空宇宙アプリケーションにおける重量とスペースの制約

航空分野では、1キログラム単位の軽量化も重要です。エンジニアは、過酷な環境負荷に耐えられるだけのパワーを持ちながら、軽量コンパクトに設計されたECSユニットを設計するという、終わりのない課題に直面しています。航空機メーカーは総重量の削減による燃費向上に努めており、ECSサプライヤーは性能を損なうことなく部品を小型化しなければならないという大きなプレッシャーにさらされています。高性能と軽量・小型化という相反する要件のバランスを取ることは、市場関係者にとって依然として大きな技術的ハードルとなっています。

セグメンテーション分析

環境制御システム市場は、システムの種類、用途、エンドユーザーの業種に基づいてセグメント化されています。これらのセグメントを詳細に分析することで、業界全体の方向性を形作る明確なトレンドと機会が明らかになります。

システムタイプ別

市場は、空気供給・管理、熱管理・制御、客室内圧力制御システムに分類されます。現在、空気供給・管理セグメントが支配的な地位を占めています。これは、航空機客室や潜水艦などの密閉環境において、呼吸可能な空気を確保し、汚染物質を除去する上で、これらのシステムが重要な役割を果たしているためです。このセグメントでは、エアサイクルマシンと再循環ファンの需要が高まっています。一方、熱管理セグメントは、現代の車両や航空機に搭載される高度な航空電子機器や搭載電子機器によって発生する熱負荷の増加を背景に、急速な成長が見込まれています。システム障害を防ぐには効率的な放熱が不可欠であり、熱制御は優先度の高い投資分野となっています。

用途別:

用途は、航空(民間航空、軍用航空、一般航空)、陸上車両、船舶に大別されます。航空部門は最大の収益源です。高度30,000フィートでの生命維持装置の維持は複雑で、高度に特殊かつ高価な機器が必要となるため、この部門の巨大な市場シェアは正当化されます。航空部門では、旅客機の生産量が多いことから、民間サブセグメントが市場をリードしています。しかし、陸上車両部門、特に軍用装甲車両は、成長分野として台頭しています。現代の軍用車両は、化学、生物、放射線、核(CBRN)の脅威から保護されており、乗組員を保護するための堅牢な環境制御システムが必要です。

エンドユーザー別:

エンドユーザーには、OEM(相手先ブランド製造会社)とアフターマーケットが含まれます。ECSユニットは通常、航空機や車両の製造段階で組み込まれるため、 OEMセグメントが市場シェアの大部分を占めています。しかし、アフターマーケットセグメントも勢いを増しています。航空機の老朽化に伴い、環境制御コンポーネントの保守、修理、オーバーホール(MRO)の必要性が高まっています。さらに、古いプラットフォームをより新しく効率的な技術に改造して耐用年数を延ばすというトレンドが拡大しており、アフターマーケットの収益を押し上げています。

詳細はこちら:https://www.fortunebusinessinsights.com/environmental-control-systems-market-114802

地域別インサイト

地理的には、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの市場を分析しています。各地域には、独自の市場牽引要因と特徴が見られます。

北米

北米は、世界の環境制御システム市場において支配的な地位を占めています。このリーダーシップは、大手航空機メーカーの存在と米国の潤沢な国防予算に支えられています。この地域は技術革新の中心地であり、次世代の航空宇宙・防衛技術の研究開発に多額の投資が行われています。米国とカナダにおけるスマートビルディングソリューションの導入率の高さも、市場規模の拡大に貢献しています。さらに、客室内の空気質に関する連邦航空局(FAA)の厳格な規制により、規制に準拠したECSソリューションに対する需要が継続的に高まっています。

アジア

太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を示すことが予想されています。この成長は、急速な都市化、航空旅客数の増加、そして中国やインドなどの国々における民間航空機の増強によって牽引されています。この地域では建設ブームが起こっており、商業ビルや住宅ビルにおけるHVAC統合型環境制御システムの需要が高まっています。さらに、主要地域諸国による軍事力近代化のための国防費の増加は、ECSメーカーにとって大きなビジネスチャンスを生み出しています。製造拠点のこの地域への移転も、産業用環境制御アプリケーションの成長を支えています。

ヨーロッパ:

持続可能性とグリーン航空への強い注力により、ヨーロッパは大きな市場シェアを占めています。欧州連合(EU)の野心的な気候変動対策目標は、航空宇宙産業に電気航空機およびハイブリッド電気航空機の開発を促しており、これらの航空機には革新的な熱管理アーキテクチャが求められます。フランス、ドイツ、英国といった国々には、大手航空機メーカーやティア1サプライヤーが多数存在し、この地域の市場を強化しています。さらに、産業排出ガス規制や職場安全基準に関する厳格な規制により、製造業における高効率な環境制御システムの需要が高まっています。

将来の展望

環境制御システム市場の将来は有望視されており、いくつかの破壊的なトレンドが迫っています。業界は「More Electric Aircraft(MEA)」コンセプトへと移行しており、従来の空気圧システム(ブリードエア)が電動環境制御システムに置き換えられつつあります。電動ECSは、エンジンから高圧エアをブリードする必要がないため、燃費とエンジン性能の面で大きなメリットをもたらします。この技術革新は、市場プレーヤーにとって、高出力で軽量な電動コンプレッサーとパワーエレクトロニクスを開発する大きなチャンスとなります。

デジタル化もまた極めて重要な役割を果たします。デジタルツインと予知保全分析の統合は、ECSユニットの管理方法に革命をもたらします。搭載センサーからのデータを分析することで、オペレーターはコンポーネントの故障を事前に予測し、保守スケジュールを最適化し、ダウンタイムを削減できます。この事後対応型保守から予防型保守への移行は、将来のシステムにとって重要な価値提案となるでしょう。

さらに、都市型航空モビリティ(UAM)と電動垂直離着陸(eVTOL)分野は新たなフロンティアを開拓しています。これらの未来の輸送手段には、超軽量で高効率な熱管理および客室内空調システムが必要です。これらの技術がコンセプトから実用化へと進むにつれ、特殊な環境制御ソリューションのための新たなニッチ市場が創出されるでしょう。結論として、この市場は持続可能性と技術革新という二つの原動力によって持続的な成長が見込まれており、効率的でインテリジェントな統合型環境制御ソリューションを提供できる企業にとって、大きな収益機会を提供します。