ブロックチェーン分散型台帳市場規模、シェア、成長トレンド、業界分析および2032年までの予測

市場概要

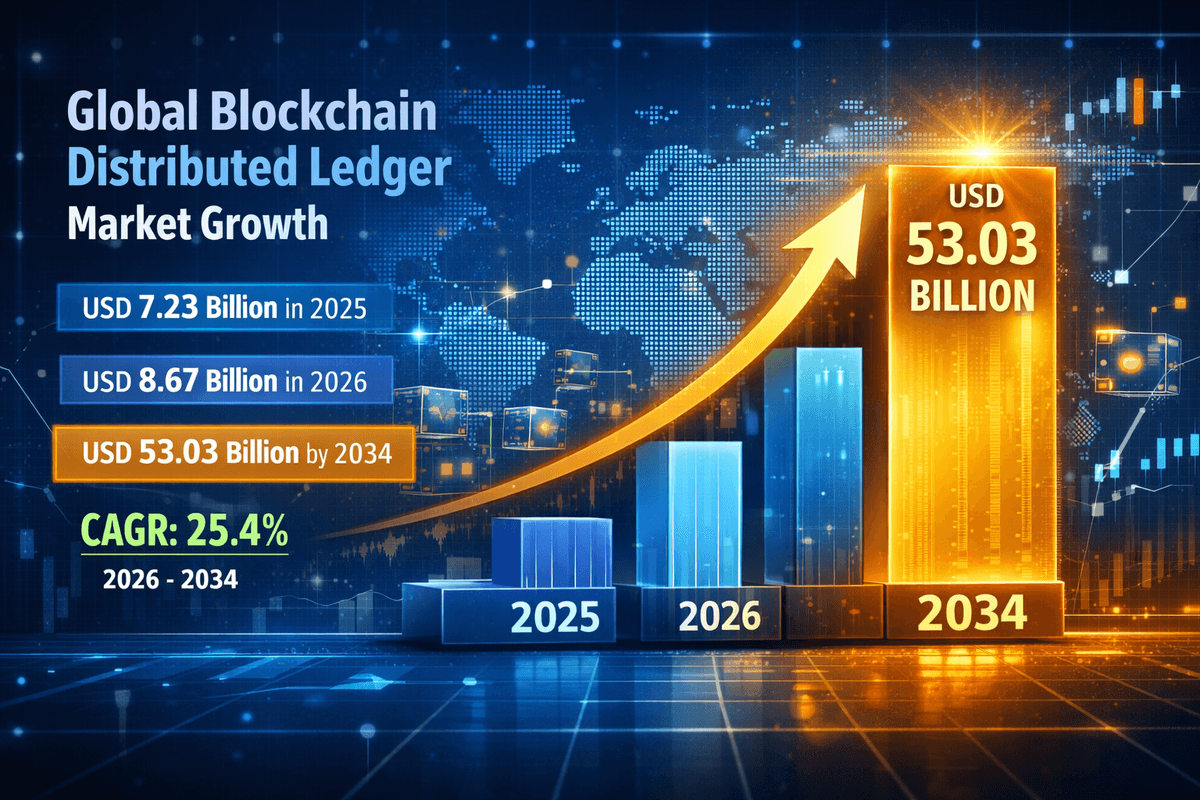

世界のブロックチェーン分散型台帳市場規模は、2025年に72億3,000万米ドルと評価されました。市場規模は2026年の86億7,000万米ドルから2034年には530億3,000万米ドルに拡大し、予測期間中に年平均成長率(CAGR)25.4%で成長すると予測されています。ブロックチェーン分散型台帳は、データが1つの中央拠点ではなく、複数のコンピュータに分散して保存されるデジタル記録システムです。新しいエントリはブロックにまとめられ、ブロックは前のエントリに安全にリンクされ、変更不可能なチェーンを形成します。すべての参加者が同期された同じコピーを共有することで、透明性と信頼性が向上します。

市場動向

分散型台帳技術(DLT)のグローバルエコシステムは、実験的なパイロットプロジェクトから堅牢なエンタープライズグレードの導入へと移行する中で、大きな変革期を迎えています。市場動向は現在、技術成熟度の収束と変化する経済的要請の影響を受けています。様々な業種の企業は、初期のハイプサイクルを乗り越え、ブロックチェーンの実装から具体的な価値を引き出すことに重点を置いています。この変化は、高スループット、相互運用性、そして強化されたセキュリティ機能を備えたプラットフォームへの需要を促進しています。

現在の状況において極めて重要なダイナミズムは、データの民主化の進展です。従来の中央集権型データモデルは、検閲や単一障害点に対する高い耐性と耐性を約束する分散型アーキテクチャの台頭によって、その脅威にさらされています。この移行は単なる技術的なものではなく、組織間の連携方法に根本的な変化をもたらします。中央集権的な仲介機関に依存せずに「唯一の真実の情報源」を共有できることは、特にサプライチェーン管理や貿易金融といったマルチステークホルダー環境において、ビジネスモデルに革命をもたらしています。

さらに、市場では補完的な技術の統合が急速に進んでいます。ブロックチェーンと人工知能(AI)、そしてモノのインターネット(IoT)の融合は、新たな相乗効果を生み出しています。例えば、IoTデバイスは自律的に分散型台帳にデータを記録し、AIアルゴリズムはこの不変のデータを分析して予測的な洞察を得ることができます。こうした相互作用により、自律的な経済主体とスマートエコシステムの開発が加速し、分散型台帳ソリューションの市場規模が拡大しています。

技術の融合と革新

この分野におけるイノベーションは、スケーラビリティとエネルギー効率へのニーズによってますます推進されています。初期のブロックチェーンは、トランザクション速度と環境への影響に関して批判に直面しました。これを受けて、市場ではプルーフ・オブ・ステーク(PoS)コンセンサスメカニズムとレイヤー2スケーリングソリューションの急速な導入が見られます。これらの進歩は中小企業(SME)の参入障壁を低下させ、導入がもはや大企業だけのものではなく、より包括的な市場ダイナミクスを促進しています。

主要な成長ドライバー

ブロックチェーン業界の急速な拡大を後押しする強力な要因はいくつかあります。中でも最も重要なのは、グローバルサプライチェーンにおける透明性とトレーサビリティの緊急の要求です。消費者と規制当局は共に、製品の原産地、倫理的な調達、そして真正性に関する検証可能な証明を求めています。分散型台帳は、原材料から最終消費者までの製品の流通経路に関する不変の履歴を提供し、詐欺や偽造を効果的に抑制します。この機能は、医薬品、高級品、食品安全などの業界において不可欠であることが証明されています。

金融サービスセクターは依然として成長の主要な原動力となっています。資産のデジタル化と分散型金融(DeFi)の台頭は、銀行インフラの再構築を促しています。金融機関はDLTを活用し、クロスボーダー決済の効率化、決済時間の短縮(数日から数秒へ)、そして仲介業者の排除による運用コストの削減に取り組んでいます。不動産から美術品に至るまで、現実世界の資産のトークン化は、これまで流動性に乏しかった市場の流動性を解放し、この分野への新たな機関投資家の波を惹きつけています。

政府の取り組みと中央銀行デジタル通貨(CBDC)の開発は、市場の成長をさらに加速させています。世界中の国々が、公共サービスの効率化、ID管理システムの安全性向上、決済システムの近代化を目指し、国家レベルのブロックチェーン基盤の構築を模索しています。これらの国家支援プロジェクトは、ブロックチェーン技術に正当性と安定性をもたらし、民間セクターによるより広範な導入を促進し、規制枠組みの標準化に貢献しています。

サイバーセキュリティの懸念の高まり

サイバー脅威が高度化するにつれ、分散型台帳のセキュリティ特性は大きな成長の原動力となっています。ブロックチェーンは暗号化という性質上、不正なデータ改ざんに対して本質的に耐性があります。医療や防衛など、機密データを扱う業界にとって、ランサムウェアやデータ侵害から記録を保護する機能は、非常に魅力的な価値提案となります。データの完全性へのこうした重点は、CIOが幅広いサイバーセキュリティ戦略の一環としてブロックチェーンへの投資を優先するきっかけとなっています。

詳細はこちら:https://www.fortunebusinessinsights.com/blockchain-distributed-ledger-market-114784

市場の課題

楽観的な成長軌道にもかかわらず、市場は広範な導入を阻む可能性のある大きなハードルに直面しています。規制の不確実性は依然として大きな課題です。異なる法域間で標準化された法的枠組みが欠如しているため、多国籍企業にとってコンプライアンス環境は複雑になっています。データプライバシー(GDPRへの準拠など)、分散型ネットワークの管轄、スマートコントラクトの法的地位に関する疑問は、リスク回避志向の企業の間で依然として躊躇を引き起こしています。

相互運用性は、もう一つの重大な技術的ボトルネックです。現在のブロックチェーン環境は断片化されており、互いに容易に通信できない多数の孤立したネットワークで構成されています。この「サイロ効果」は、幅広い業界横断的な連携の可能性を制限しています。クロスチェーンブリッジや相互運用性プロトコルの開発は進んでいますが、異なるプライベート台帳とパブリック台帳間のシームレスなデータ交換を大規模に実現することは依然として困難です。効果的な相互運用性がなければ、統一された分散型ウェブのビジョンを完全に実現することはできません。

スケーラビリティとエネルギー消費

パブリックブロックチェーンは大きな進歩を遂げてきましたが、スケーラビリティの問題は依然として残っています。高額な取引手数料とピーク時のネットワーク混雑により、一部のアプリケーションは大規模導入が困難になる可能性があります。さらに、環境に配慮したコンセンサスメカニズムへの移行が進む一方で、ブロックチェーン技術の環境的側面は、ESGに配慮する投資家にとって依然として懸念材料となっています。こうした技術的制約を克服しつつ、分散化とセキュリティを維持すること、いわゆる「ブロックチェーンのトリレンマ」は、開発者や業界リーダーにとって依然として重要な課題となっています。

セグメンテーション分析

市場は様々なセグメントにわたって分析され、導入動向を詳細に把握できます。コンポーネント別に見ると、市場はソリューションとサービスに分かれています。ソリューションセグメントは現在、ブロックチェーンプラットフォームと分散型アプリケーション(dApps)の普及に牽引され、大きなシェアを占めています。しかし、コンサルティング、統合、保守を含むサービスセグメントは、最も高い成長率を示すと予想されています。テクノロジーが成熟するにつれて、企業は実装やレガシーシステムとの統合の複雑さを乗り越えるために、専門知識をますます必要とするようになります。

企業規模の観点から見ると、これまでは大規模な研究開発やパイロットプログラムに資金を提供するリソースを有する大企業が主な導入者でした。しかし、ブロックチェーン・アズ・ア・サービス(BaaS)モデルの出現により、ブロックチェーンへのアクセスが民主化され、中小企業も多額の先行投資をすることなく分散型台帳技術を活用できるようになりました。この変化により、予測期間中の市場分布は均衡化すると予想されます。

アプリケーションと最終用途の垂直分野

アプリケーション別に見ると、市場は決済、スマートコントラクト、デジタルアイデンティティ、サプライチェーン管理、その他に分類されます。決済分野は、越境取引の効率性向上に牽引され、引き続き市場をリードしています。一方、スマートコントラクト分野は急速に拡大しており、保険・法律分野における複雑なワークフローの自動化を実現しています。エンドユーザー分野別では、BFSI(銀行・金融サービス・保険)分野が依然として最大の収益貢献者となっています。一方で、ヘルスケア分野は、患者記録のセキュリティ確保や医薬品サプライチェーンの管理にブロックチェーンを活用しており、高成長分野として台頭しています。

地域別インサイト

北米は現在、先進技術の早期導入と主要業界プレーヤーの存在により、世界市場を支配しています。米国は、強力なスタートアップ・エコシステムと大規模なベンチャーキャピタル投資に支えられ、ブロックチェーン・イノベーションのハブとしての役割を果たしています。この地域の大手テクノロジー企業や金融機関は、DLTを積極的に業務に取り入れ、導入と実用性に関する世界標準を確立しています。

アジア太平洋地域は、今後数年間で最も高い年平均成長率(CAGR)を記録すると予測されています。中国、インド、シンガポールなどの経済における急速なデジタル化がこの成長を牽引しています。この地域の政府は、ガバナンスと金融システムの透明性を高めるため、ブロックチェーンの導入を積極的に推進しています。例えば、中国によるブロックチェーンインフラ開発への積極的な取り組みや、東南アジアにおけるデジタル決済の導入は、この重要な触媒となっています。さらに、この地域は製造業が中心であるため、サプライチェーンにおけるブロックチェーンソリューションの最適な候補地となっています。

ヨーロッパも大きな市場シェアを占めており、データのプライバシーとセキュリティに重点を置いた規制が特徴となっています。標準化されたブロックチェーンフレームワークの構築に向けた欧州連合(EU)の取り組みは、企業によるブロックチェーン導入のための安定した環境を育んでいます。スイスや英国といった国は「暗号通貨フレンドリー」な法域としての地位を確立し、多くのブロックチェーン財団やフィンテック企業を誘致しています。

将来の展望

分散型台帳市場の将来は、Web3技術の成熟を背景に、指数関数的な成長を遂げると見込まれます。私たちは、ブロックチェーン技術が日常的なアプリケーションのバックグラウンドでシームレスに動作し、現在普及を阻んでいるユーザーエクスペリエンスの摩擦を解消する「見えない」ブロックチェーン統合への移行を予測しています。自律分散型組織(DAO)の台頭は、企業統治と組織構造が根本的に再考される未来を示唆しています。

新興技術との統合は、今後10年間の開発を決定づけるでしょう。量子コンピューティングとブロックチェーンの融合は、新たな暗号規格の確立を迫り、量子耐性台帳におけるイノベーションの波を引き起こすでしょう。さらに、メタバース構想が進化するにつれ、ブロックチェーンは重要な経済レイヤーとして機能し、仮想世界全体におけるデジタル資産とアイデンティティの検証可能な所有権を実現するでしょう。投資家や利害関係者にとって、この市場は、進化する規制環境と技術革新を乗り越えることができれば、魅力的な長期的な投資機会を提供します。