ネットワークセキュリティ市場企業セキュリティ導入トレンド 2032年

市場概要

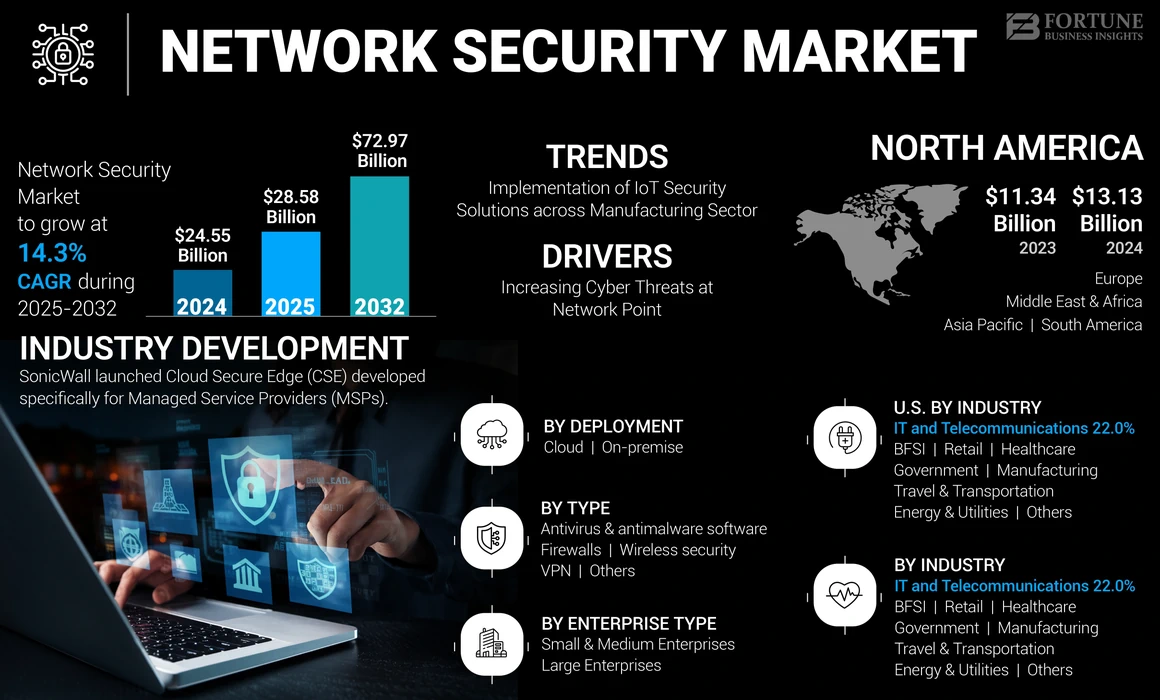

世界のネットワークセキュリティ市場規模は、2024年に245億5,000万米ドルと評価されました。市場は2025年の285億8,000万米ドルから2032年には729億7,000万米ドルに成長し、予測期間中に14.3%のCAGRを示すことが予測されています。

市場動向

ネットワークセキュリティを取り巻く世界情勢は、サイバー脅威のかつてないほどの激化とビジネスオペレーションの急速なデジタル化を背景に、根本的な変革期を迎えています。世界中の組織がインフラをクラウドに移行し、ハイブリッドなワークモデルを採用するにつれ、従来のネットワーク境界は事実上消滅しました。この変化により、従来の境界ベースの防御から、より俊敏でアイデンティティ中心のセキュリティフレームワークへの移行が求められています。現在、市場はオンプレミスデータセンター、パブリッククラウド、エッジコンピューティング拠点など、多様な環境における可視性と制御を提供する統合セキュリティソリューションへの旺盛な需要を特徴としています。

さらに、ランサムウェア、APT(Advanced Persistent Threat)、ゼロデイエクスプロイトといったサイバー攻撃の高度化が進むにつれ、企業はプロアクティブな脅威検知・対応能力を重視せざるを得なくなっています。セキュリティチームはもはや受動的な防御策に満足しておらず、自動化された対応メカニズムと脅威インテリジェンスの共有を重視するようになっています。人工知能(AI)と機械学習(ML)をセキュリティプロトコルに統合することは、もはや標準的な期待となりつつあり、膨大なデータセットをリアルタイムで分析することで、潜在的な侵害の兆候となる異常を特定することが可能になっています。こうした変化の激しい環境は、ベンダーに継続的なイノベーションを促し、ネットワーク機能とセキュリティ機能を統合プラットフォームに統合することで、複雑さを軽減しながら保護を強化しています。

主要な成長ドライバー

市場を牽引する主要な要因の一つは、クラウドコンピューティングサービスの導入が急速に増加していることです。企業がデジタルトランスフォーメーション戦略を採用するにつれ、SaaS(Software-as-a-Service)およびIaaS(Infrastructure-as-a-Service)モデルへの依存度が高まっています。こうした移行によって攻撃対象領域が大幅に拡大し、従来のファイアウォールやアンチウイルスソフトウェアでは適切に対処できない重大な脆弱性が生じています。その結果、クラウドからエッジまでセキュリティサービスを直接提供する、CASB(Cloud Access Security Brokers)やSASE(Secure Access Service Edge)アーキテクチャといったクラウドネイティブなセキュリティソリューションの需要が急増しています。

もう一つの重要な推進要因は、モノのインターネット(IoT)とBYOD(Bring Your Own Device)ポリシーの普及です。現代の企業ネットワークは、製造工場のスマートセンサーから社内メールに使われる個人所有のスマートフォンまで、接続デバイスで溢れています。これらのデバイスはどれも、悪意のある攻撃者にとって潜在的な侵入口となります。管理されていないデバイスの膨大な量により、ネットワークの可視性は最優先事項となり、承認されたデバイスとユーザーのみが機密リソースにアクセスできるようにするネットワークアクセス制御(NAC)とセグメンテーション技術への投資が促進されています。さらに、欧州のGDPRや世界各国の様々なデータ保護法など、データのプライバシーと保護に関する厳格な規制枠組みにより、組織は巨額の罰金や評判の低下を回避するために、コンプライアンス重視のセキュリティインフラへの多額の投資を迫られています。

市場の課題

力強い成長軌道を辿っているにもかかわらず、市場は大きな課題に直面しています。最も差し迫った課題は、熟練したサイバーセキュリティ専門家の慢性的な不足です。経験豊富なセキュリティアナリストの需要と利用可能な人材プールのギャップは拡大し続けており、多くの組織は、複雑なセキュリティツールを効果的に管理・設定するための人材が不足しているという理由だけで、攻撃に対して脆弱な状況に陥っています。この人材不足は、設定ミスやアラート疲れにつながり、誤検知の山に埋もれて重大な脅威が見落とされてしまう事態を招いています。

さらに、包括的なネットワークセキュリティソリューションの導入と維持にかかるコストの高さは、特に中小企業にとって大きな障壁となっています。高度なセキュリティプラットフォームは、ハードウェアとソフトウェアへの多額の先行投資に加え、継続的なサブスクリプション料金が必要となる場合が多くあります。IT予算が限られている中小企業にとって、こうした費用を正当化するのは、侵害が発生するまで難しい場合があります。さらに、マルチベンダーのセキュリティ環境の管理は複雑で、運用上の摩擦が生じます。多くの企業は、複数のベンダーのツールをバラバラに使用しており、相互運用性の問題やセキュリティ体制の断片化といった問題が生じ、最終的には全体的な防御戦略の有効性が低下しています。

セグメンテーション分析

市場はさまざまなセグメントを通じて分析され、さまざまなテクノロジー、展開モデル、業界垂直分野がどのようにセキュリティ対策を採用しているかを詳細に示します。

コンポーネントとタイプ別

タイプ別に見ると、市場はファイアウォール、ウイルス対策・マルウェア対策、仮想プライベートネットワーク(VPN)、ワイヤレスセキュリティ、そして侵入検知・防止システム(IDPS)などのその他に分類されます。ファイアウォールは依然として市場で大きなシェアを占めており、ネットワーク防御の基盤として機能しています。しかし、ファイアウォールの性質は進化しており、次世代ファイアウォール(NGFW)は、アプリケーション層でトラフィックを検査し、脅威インテリジェンスフィードと統合できるため、注目を集めています。同時に、高速データ伝送を保護するために特殊なセキュリティプロトコルが必要となるWi-Fi 6テクノロジーの普及と5Gネットワークの拡大に後押しされ、ワイヤレスセキュリティ分野は急速な成長を遂げています。

展開モード別

導入分析から、オンプレミスソリューションからクラウドベースの導入への明確な移行が明らかになりました。厳格なデータ主権要件やレガシーインフラストラクチャを持つ組織にとって、オンプレミスハードウェアは依然として不可欠ですが、クラウドセグメントはより速いペースで拡大しています。クラウド導入は、拡張性、コスト効率、管理の容易さという点で、現代の分散型企業にとって非常に魅力的です。「Security as a Service(サービスとしてのセキュリティ)」モデルの台頭により、組織はインフラストラクチャ保守の負担をベンダーに委ね、手動で更新することなく、常に最新の脅威定義とセキュリティ機能にアクセスできるようになります。

業界別

銀行・金融サービス・保険(BFSI)セクターは、依然としてネットワークセキュリティ技術の導入において主導的な役割を果たしています。金融データの価値の高さと不正行為の深刻な影響を考慮し、金融機関は多層セキュリティアーキテクチャの導入に積極的に取り組んでいます。IT・通信セクターも、広大なネットワークと顧客データのセキュリティ確保の必要性から、大きな市場シェアを占めています。一方、ヘルスケア業界は急成長を遂げている業界です。患者記録のデジタル化とコネクテッド医療機器の利用増加により、ヘルスケア提供者はランサムウェア攻撃の格好の標的となっており、患者の安全とデータの機密性を確保するために、ネットワークセキュリティ体制の緊急的な強化が求められています。

詳細はこちら:https://www.fortunebusinessinsights.com/industry-reports/network-security-market-100339

地域別インサイト

地理的に見ると、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。北米は現在、世界のネットワークセキュリティ市場において支配的な地位を占めています。この優位性は、高度なサイバーセキュリティ技術の早期導入、大手セキュリティベンダーの存在、そして高度に発達したITインフラに起因しています。この地域は、政府機関と民間企業の両方を標的としたサイバー攻撃の頻発に直面しており、最先端の防御メカニズムへの継続的な投資が求められています。さらに、米国とカナダでは厳格な規制遵守要件が課せられており、組織は堅牢なセキュリティ基準を維持することが求められています。

ヨーロッパは、一般データ保護規則(GDPR)の厳格な施行を背景に、大きな市場を形成しています。ヨーロッパ企業はデータのプライバシーと主権を重視しており、暗号化およびアクセス制御ソリューションへの需要が高まっています。また、ヨーロッパでは、エネルギーグリッドや交通網といった重要インフラを国家主導のサイバー脅威から守ることにも注力しています。デジタル主権の重要性が強調されるにつれ、グローバルプラットフォームに加え、現地で開発されたセキュリティソリューションの導入も進んでいます。

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を示すことが予想されています。中国、インド、日本などの国々における急速な経済発展と、広範なデジタルトランスフォーメーションの取り組みが、ネットワークセキュリティの需要を牽引しています。スマートフォンの普及が進み、企業がクラウドファースト戦略へと急速に移行するにつれ、攻撃対象領域は急速に拡大しています。アジア太平洋地域の政府も、サイバーセキュリティ関連法の施行や国家サイバー防衛センターの設立など、より積極的な対策を講じています。こうした規制強化に加え、同地域の中小企業におけるサイバーリスクに対する意識の高まりが相まって、市場拡大の土壌が生まれています。

将来の展望

今後、ネットワークセキュリティ市場は、ネットワークとセキュリティが統合されたクラウド配信プラットフォームへと統合されることで、大きな進化を遂げる見込みです。ゼロトラスト・ネットワーク・アクセス(ZTNA)の概念は、流行語から標準的なアーキテクチャ要件へと進化すると予想されています。広範なネットワークアクセスを許可する従来のVPNとは異なり、ZTNAは「決して信頼せず、常に検証する」という原則に基づき、継続的なアイデンティティとコンテキストの検証に基づいて、特定のアプリケーションのみへのアクセスを許可します。この変化は、組織のリモートアクセスと内部セグメンテーションへのアプローチを根本的に変えるでしょう。

未来を決定づけるもう一つの大きなトレンドは、セキュリティ運用への生成AIの統合です。将来のセキュリティプラットフォームは、脅威の検知だけでなく、自動修復やポリシー生成にも生成AIを活用するようになります。セキュリティアナリストはAIアシスタントを活用し、自然言語で複雑なログを照会することで、インシデント調査にかかる時間を大幅に短縮します。しかし、これは諸刃の剣でもあります。攻撃者は同様のAIツールを用いて、より高度なフィッシング攻撃や自動マルウェアを作成するからです。その結果、市場では「AI対AI」の軍拡競争が繰り広げられ、防御アルゴリズムは攻撃能力を上回るために絶えず進化を強いられることになります。

さらに、量子コンピューティングの到来が迫っており、長期的なセキュリティ戦略に影響を与え始めています。量子コンピュータが現在の暗号化規格を破る脅威となる中、市場では耐量子暗号(PQC)ソリューションの研究開発と早期導入が加速するでしょう。防衛や金融といった機密性の高い分野の組織は、必要に応じて量子耐性アルゴリズムに移行できるよう、既に自社の「暗号アジリティ(暗号への対応力)」を評価し始めています。最終的には、ネットワークセキュリティ市場は、グローバルデジタル経済においてダイナミックかつ不可欠な要素であり続け、信頼とデジタルイノベーションの基盤となるでしょう。